2023年の保険運用見通し: 高金利が長期化するパラダイムへの対応

主なポイント

- 数十年ぶりの高インフレを踏まえ、各国中央銀行は物価の安定を回復するため速やかに金融政策引き締めを行いました。

- 債券・株式市場では大幅な調整が見られた一方、資産クラスを問わず流動性は低下しました。

- 困難な金融状況は、2023年にはさらなるボラティリティの上昇と市場低迷を伴う景気後退を示唆しています。

- 金利とリスクプレミアムの上昇は簿価利回りを立て直す契機になりますが、資産と負債のマッチングがボラティリティの影響を受け、自己資本比率が低下する恐れがあります。

- 保険会社は機敏にバランスシートを管理し、投資機会を捉える必要があります。

パラダイムシフトが進行中

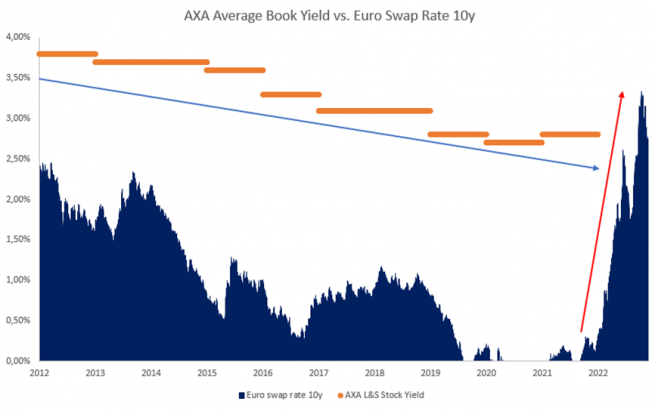

金融市場は10年以上にわたり低インフレ、中央銀行の市場介入、潤沢な流動性、低金利といった穏やかな経済状況を享受してきました。「より低金利で、より長期に」、「利回り追求」のスタンスが広がり、保険会社はそれに応じて資産配分や投資戦略を調整し、資産と負債のマッチング[A1] 維持、簿価利回りの希薄化低減、営業利益の確保に努めてきました。

主要トレンドのひとつは非流動性プレミアムの獲得を目指し、質の低いプライベートクレジット投資も含めて、急速に発展するプライベート市場に積極的に参入することでした。コア資産の分野では保険会社も利回りを追求してクレジットスペクトラムの下方へと向かい、ハイクオリティ長期債券によって資産のデュレーションを長期化させました。市場ボラティリティの低さも、妥当なコストでデュレーションとコンベクシティのギャップを防ぐ金利デリバティブ

全般的に急激なインフレは一時的なものと考えられていましたが、ウクライナ危機や長引くサプライチェーンの混乱、労働市場の逼迫によって物価はさらに上昇しました。ウクライナ危機はエネルギーと食料品価格の急騰を招くとともに、投入コストの消費者転嫁や長引く労働市場逼迫により、すでに広範囲に及んでいたインフレをさらに長期化させました。

全般的に急激なインフレは一時的なものと考えられていましたが、ウクライナ危機や長引くサプライチェーンの混乱、労働市場の逼迫によって物価はさらに上昇しました。ウクライナ危機はエネルギーと食料品価格の急騰を招くとともに、投入コストの消費者転嫁や長引く労働市場逼迫により、すでに広範囲に及んでいたインフレをさらに長期化させました。

数十年ぶりの高インフレ率と今後の見通しが不透明なことを受け、先進国の中央銀行は物価の安定を取り戻すため政策正常化のペースを加速しました。ペースは一様ではないものの各市場で金利が異例の上昇を見せた一方、全体的にリスクプレミアムは上昇しました。世界経済の成長ペースは鈍化しており、現在進行中の金融引き締め、実質所得と収益率の低下が相まって、2023年は景気後退が広く予想されており、特に欧州では天然ガス不足がリスクを増大させるとみられています。

中央銀行は物価安定の責務を果たすと強く明言しており、ハードランディングの可能性を認めています。米連邦準備制度理事会(FRB)のパウエル議長は11月に、フェデラルファンド(FF)金利は、以前予想されていた到達点よりも高水準に達する可能性に言及し、利下げの議論は時期尚早とも述べました。労働市場には持ち直しの兆しが見られるものの、インフレの長期化によりFRBは一層の引き締め政策を迫られており、パウエル議長はソフトランディングへの余地は「減少した」ことを認めました。

国際通貨基金(IMF)は最新の国際金融安定性報告書の中で、「世界経済の見通しは大幅に悪化している」「世界の金融安定性リスクは高まっている」「リスクバランスは…下振れ方向に大きく偏っている」と警告しています

インフレのピーク到来への期待

米国の10月のインフレ率が予想外に低下したことを受け、インフレはピークを越え金融引き締め政策の大半を脱することができるとの期待が生まれました。しかし今後のインフレや金利の動向、ランディングはソフトなのかハードなのかについては不確実な点が多々あります。エネルギー移行関連のインフレ圧力やグローバル化の変化など、景気循環面と構造面の両面における複数の要因は、金利水準が「より高く、より長く」、そして不安定になることを示唆しています。リスクバランスは下振れ方向に偏っており、資産価格の調整が進み、流動性が損なわれる恐れがあります。

しかし、金利の上昇とリスクプレミアムの拡大は、保険会社に簿価利回りを立て直し、投資リターンを押し上げる好機となります。また、現在のエントリーポイントは長年見られなかったほどの水準にあり、次の(安定的または緩和的)金融サイクルが債券市場を支えると考えられることから、ベータの低くクオリティが高いクレジットへの配分を維持できるでしょう。しかし、保険会社が注意深く管理すべき新たなリスクを内包したパラダイムの大きなシフトが進行しており、これに適応する準備を整える必要があります。

中央銀行の政策、景気後退への圧力、サプライチェーンの混乱緩和の可能性により、いずれインフレはピークに達します。しかし、エネルギー移行やサプライチェーン再構築などの構造的変化によって、当面は高インフレ状態が続くと予想されます。インフレは最大の焦点であり、保険会社の資産・負債および最終的には収益性と支払い能力に影響を及ぼすため、特に損害保険会社や医療保険会社に打撃となる可能性があります。フィッチ・レーティングスは9月に公表した報告書で、ロングテール事業が高い割合を占める損害保険会社が最も影響を受けるため、インフレの長期化と金利上昇により保険業界の見通しが悪化する恐れがあると警告しています

ダイナミックな資産負債管理が必要

インフレの上昇と先行きの不透明感は、ここ数年見られなかった水準で変動する金利に表われています。金利上昇は、特に長期負債と負のデュレーションギャップを抱える生命保険会社の資本基盤にポジティブな影響を与える可能性があります。これは資産に比べてテクニカルな引当金の価値の減少幅が比較的大きく、一方で高利回りで再投資が可能であるためです。

反対に、デュレーションギャップに正の傾向がある損害保険会社は、損害賠償請求の増加と金利の上昇が複合して打撃となる恐れがあります。依然として不確実性は高く、金利の上昇が続き、高いボラティリティは長引くと当社は見ています。デュレーションとコンベクシティのギャップとそれを反映した自己資本比率は金利感応度が高く、保険会社には資産負債管理とヘッジ戦略の強化が求められます

金利デリバティブは有用な資産負債管理ツールですが、それには金融工学とその実行のための専門知識が必要です。また堅固な流動性資産と担保管理も求められます。

流動性に関する再考が必要

世界経済の不透明感と投資家の慎重な行動を背景に、市場ボラティリティは大幅に上昇し、資産クラス全般において市場の流動性環境は悪化しました。このところ英国の年金基金が直面しているストレスを受け、流動性リスクが再燃しています。IMFは直近の国際金融安定性報告書の中で、市場のさらなる落ち込みを示すエビデンスを指摘し、「市場の流動性環境の悪化が金融安定性にリスクを及ぼす可能性」、および 「中央銀行がバランスシートの正常化を進め、投資家はリスクをリプライシングしているため、市場の流動性環境がさらに悪化する可能性」について警告しています

保険会社の大半は、安定した流動性を必要とする長期負債を抱えていますが、2つの面で流動性リスクを検討する必要があります。第一に、保険契約者やカウンターパーティに対して、デリバティブ契約を履行する上で十分な現金と優良資産を維持しなければなりません。第二に、 債券市場の流動性不足の深刻化が、ポートフォリオ運用およびリスク調整後の投資リターンや負債のマッチングを最適化する投資計画の実施に及ぼす影響を評価する必要があります。

総じて、欧州の保険会社のデリバティブへのエクスポージャーは比較的小さいものの、ここ数年金利スワップ

欧州保険・企業年金監督機構(EIOPA)は流動性リスクを注意深く監視していますが、これは段階的導入期間の後に成立した新規取引では追加証拠金が必要になるケースが徐々に増えていくとみられるからです。EIOPAは最新のリスクダッシュボードで、2022年6月末現在の流動性リスクのレベルを「中程度」と評価し、流動性レシオの中央値は47%と比較的安定していると報告しています

生命保険会社が注視すべきもう一つの指標は失効解約率(返戻金の尺度)です。EIOPAのリスクダッシュボードによれば、2021年10-12月期の失効解約率の中央値は3.4%と前四半期比で0.4%上昇しました。リスクダッシュボードは、景気減速による実質可処分所得の減少と利回りの大幅上昇が失効解約率をさらに押し上げる可能性を強調しています。

以上の点は保険会社にとって様々な意味合いがありますが、まず考えられるのは戦略的資産配分の問題です。長年にわたり保険会社はプライベート市場への配分を増やして流動性を収益化してきましたが、 金融環境の引き締め(量的引き締めを含む)を受けて流動性はさらに減少し、パブリック市場の流動性プレミアムは正常化に向かうとみられます。一方で、保険会社の流動性ニーズは高まる可能性があります。

プライベート資産への戦略的配分は確かに正しい手法ですが、この新たな市場環境下における流動性の価格を再評価する必要があります。また、堅固な流動性と担保管理体制を構築して、キャッシュバッファーと適格担保を最適化し、保有資産を売却せずに必要な流動性を創出し、マージンコールや払い戻しに関連した機会コストを最小限にする必要があるでしょう。

柔軟かつ臨機応変な対応が肝要

流動性リスクのもう一つの側面は、債券ポートフォリオを管理し、リスク調整後の投資リターンと負債のマッチングを最適化する投資計画を展開する保険会社の能力に関係しています。投資適格社債の利回りが長年見られなかった水準にあるため、保険会社には簿価利回りを立て直す大きなチャンスがありますが、流動性環境が悪化していることから、銘柄の買いや保有にあたっては厳正な選別が求められます。ストレスの高い状況下では、ポジション解消が難しくなる恐れがあるからです。速やかにクレジット投資計画を実施する一方で、エクスポージャーレベルを維持し、負債プロファイルを検討するには、これまで以上の機敏さが必要です。資金調達コストの上昇は長期社債の供給を抑制するため、この点は特に重要です。

クレジット投資では負債プロファイルの偏りが比較的少ないため、機敏に対応する一つの方法として負債マッチングのための金利デリバティブの効率的かつ部分的な利用があります。保険会社は、クレジットリスクと資本調整後リターンが高くなる短期債も含め、幅広い機会から利益を上げることが可能です。保険会社は自国重視の傾向が強いため、海外への分散投資により投資の自由度が広がる可能性があります。キャピタルレジームと会計基準 のもとで、外貨建て投資資産を適切に取り扱うヘッジ手法があります。

保険会社は転換点のシグナルの監視を怠らず、いつでも行動を起こせるよう備えるべきでしょう。ディフェンシブ性の高い戦略の選択は、今後のスプレッドと利回りの縮小に対して先走って反応するリスクを低減する一つの方法です。ハイイールド債や新興国債の短期債戦略も、ボラティリティとドローダウンリスクを軽減する一方で、大きな超過投資収益を確保できると考えられます。

市場動向に乗り遅れずに簿価利回りを再構築する

厳しいマクロ経済環境、そして投入コストと資金調達コストの上昇を受け、利ざやはすでに打撃を受けています。リスク選好度の低下、ボラティリティの上昇、流動性の逼迫を背景に、ここ数カ月で社債スプレッドは大幅に拡大しました。業績予想の下方修正が相次ぐ中で、長引くインフレや金融引き締め強化、景気減速という逆風を受け、企業部門への圧力は続く見通しです。すでに格付変更と倒産件数は昨年を上回っており、大手格付機関は向こう数カ月間でクレジットのファンダメンタルズはさらに悪化し、格付引き下げやデフォルトが出てくるという厳しい見通しを示しています。

こうした状況は市場ボラティリティのさらなる上昇と資産価格の調整が進むことを示唆しています。しかし、インフレ率と金利の上昇がピークを迎え、金融政策が安定的あるいは緩和といった新たな局面に入る見通しがつけば、現行の利回りとスプレッドが世界金融危機以来の水準にあることを考慮しても、クレジット市場のリスクリターンプロファイルは改善するとみられます。また、健全なファンダメンタルズと堅固なビジネスモデルを備えた発行体は歴史的に高いスプレッドと利回りで取引されているため、 保険会社はこの機会を捉えて投資適格クレジットの投資を加速・拡大し、簿価利回りを立て直すことができるでしょう。

現状では、クレジットの選別とクレジットリスクの分散が最も重要です。保険会社はファンダメンタルズが健全な優良投資適格債の発行体に注目し、国内市場以外に目を向けてマッチングポートフォリオのレジリエンスを高めることが望ましいと考えます。EIOPAは最新の金融安定性報告書の中で、欧州の保険会社は質の低い債券への配分を増やしており、社債ポートフォリオには依然として国内企業への偏りが強いと述べています

リスクは何もしないことであり、いずれ投資適格クレジット投資を前倒しすることで、最大限の価値を引き出し、投資リターンの押し上げを考えることになるでしょう。その実現には、クレジットのベータへのよりダイナミックなエクスポージャーを管理し、速やかに投資機会を捉える優れた設計のクレジット・デリバティブあるいは債券レポ投資戦略が役立ちます

リスクの高い資産クラスへ

IMFは国際金融安定性報告書の中で高インフレ、減収、金融引き締めが続く状況でレバレッジメトリクスはさらに悪化し、デット・アット・リスクが増加し、「多額の負債を抱える事業会社への貸し付けが多い銀行とノンバンクに損失が生じ、ショックを増幅させる恐れがある」と警告しています。IMFは感応度分析の結果として、中小企業や新興国の発行体は売上高、投入コスト、資金調達コストへの衝撃により最も打撃を受けやすいと報告しています。

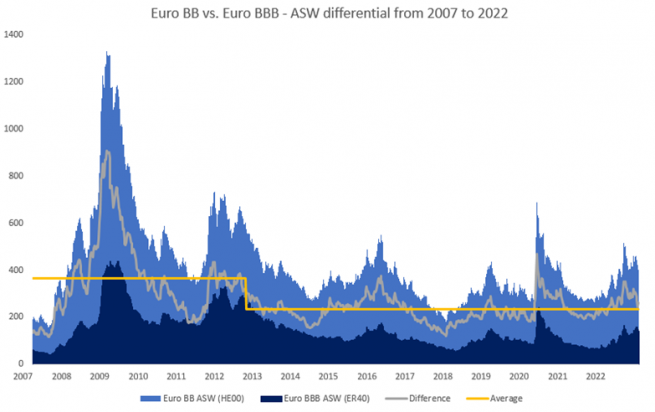

景気減速の逆風を受け、さらなる格付引き下げやデフォルト、資産価値調整が生じると予想されるため、ハイイールド債、新興国債や株式市場に戻るには依然として不透明感が強すぎると考えられます。ハイイールド債市場の現在の スプレッドが示すデフォルト率 は予想を下回っており、Exhibit 3からわかるように、現在、ユーロ建てBB格債とBBB格債のスワップスプレッドの差は依然としてドラギ前ECB総裁が「何でもやる」と述べた2012年7月以降の平均に非常に近い水準にあり、また量的緩和局面前の平均を大幅に下回っています

保険会社は転換点のシグナルの監視を怠らず、いつでも行動を起こせるよう備えるべきでしょう。ディフェンシブ性の高い戦略の選択は、今後のスプレッドと利回りの縮小に対して先走って反応するリスクを低減する一つの方法です。ハイイールド債や新興国債の短期債戦略も、ボラティリティとドローダウンリスクを軽減する一方で、大きな超過投資収益を確保できると考えられます。

短期債戦略は、流動性プロファイルを向上させる可能性があります。保険会社も徐々にコアポートフォリオを拡大し、優良BB格債のスプレッド縮小を利用し、優良銘柄を割安な水準で購入し、スプレッドの極端なタイト化から利益を得ることが可能です。 BB格債は標準的なハイイールド債戦略では重視されていないため、こうした機会から利益を得る余地が生まれます。

保険会社の新興国債への配分は極めて小規模なものにとどまっていますが、新興国債は分散化と追加リターンの源泉として拡大しています。エジプトで開催された第27回気候変動枠組条約締約国会議(COP27)でも再度取り上げられたように、途上国ではクライメート・トランジション・ファイナンスも問題となっており、大きな資金調達ギャップは是非とも正す必要があります。ここに来て、金融業界は公的機関や国が支援する組織とのパートナーシップ締結に積極的な姿勢を示しており、気候関連のブレンドファイナンス・ソリューションの構築を目指しています。

「金融保証契約」を内包した革新的な投資戦略を含め、こうしたトレンドが発展していくと予想されます。金融保証契約は 所定の債券ポートフォリオの一次信用損失を吸収するため、ボラティリティリスクとドローダウンリスクを大幅に低減し、ソルベンシーII が規定するROC(資本収益率)を実現できる可能性があります

規制環境が変化する年

2022年の「保険運用見通し」で指摘した重要点の一つは、 規制面で2022年が移行の年になるということでした。2023年1月からはIFRS第9号とIFRS第17号が施行される予定です。両基準は、純利益の構成とボラティリティに直接の影響を与える資産と負債の区分と評価を規定するだけでなく、資産ポートフォリオ構築に適応した手法を求めることになります。総じて、両基準は 経済状況および市場環境に沿ったものであり、保険会社は前例のないマクロ経済と市場環境を乗り切るとともに、投資判断を財務諸表に反映させる道を見いだす必要があります。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。