損失の確定を回避

すべての投資家は、たとえ最高の投資家であっても、ある時に投資している資産のパフォーマンスが不調になることがあります。それは決して楽しいことではなく、また、市場が不安定で投資家のセンチメント(市場心理)が弱っているときに起こることがあります。

10年というのは投資史の中では比較的短い期間ですが、この過去10年間には市場を大きく動かすような出来事が数多く発生しました。しかし、市場は損失を取り戻し、さらに上昇に動き、また、しばしば急速に上昇することもありました。

長期的に底堅い市場

戦争、政変、経済変動など、世界を変えるような出来事にもかかわらず、市場は回復力を維持してきました。長期的に見れば、投資を続けた投資家は損失を取り戻し、その投資価値が増大した可能性があります。

市場(ここでは例証目的で、世界の株式市場で最大かつ最も流動性の高い株式市場指数である米国のS&P500指数を使用)は時の経過とともに、当時は克服不可能と思われた懸念を払拭する粘り強さを見せました。

買った値段より安い値段で保有資産を売却することは、投資家が損失を確定して回復できなくしてしまうことになります。また、投資家はその後の市場の回復に参加しようとして、売却した銘柄を売却時の株価よりも高く買い戻した場合、株式ポートフォリオのリターンに悪影響が及ぶ可能性があります。

主な投資原則

株価の変動は普通である

相場の変動は必ずしも「悪い」ことではありません。市場や各銘柄が「売り」局面にあるときに買えば、良好な投資開始点を得たことになり、市場が回復したときに長期的なパフォーマンスの好材料となる可能性があります。

投資の成功は容易ではない

地政学や経済情勢などのマクロ経済要因、セクターや銘柄の変化、ニュースの数々など、株価や景況感に影響を与える要因は数多くあります。超国家の、または各国家での規制変更も、投資家の行動に大きな影響を与えることが多くあります。投資を成功させるには長期的な努力が必要であり、困難なこともあることでしょう。簡単だったとしたら、誰もがお金持ちになっているでしょう。

長期で投資

長期投資とは最低でも5年間、できれば定年までと言ったように、はるかに長い期間資産を保有するものです。歴史的に見て、株式市場は長期的には上昇していますが、だからといってすべての銘柄が上昇したり、良好なパフォーマンスを生み出したりするわけではありません。分散投資、つまりさまざまなセクター、地域、産業に資産を分散させることは、株式投資戦略に伴う未知のリスクの一部を相殺するのに役立ちます。投資を短距離走ではなく長距離走と捉えることで、プレッシャーの中で感情に左右され短期的な決断を下す可能性を抑えることもできるとみています。

行動バイアス

損失回避バイアスとは、投資家が利益よりも損失に影響を受けやすい心理状態のことです。これは、一歩間違えば命取りになりかねなかった人類の黎明期から進化してきた「闘争か逃走か」という本能の改良版です。取引が赤字になっても今日すぐに生命が脅かされることはないでしょうが、多くの場合、投資家は本能的に、長期的な回復の可能性に注目するよりも、発生した問題に対処しようとしがちです。

市場にいる時間 VS タイミング待ち

投資が難しいという現実と並んで、キャッシュを持ち続けたり、調整局面を待ってから買うなど市場のタイミングを計ろうとすると、そうした投資のリターンはバイ&ホールド(投資して保有を続ける)戦略を大幅に下回るということを示す様々な研究があることは、驚くまでもありません。

2011年までのほぼ1世紀分の米国市場データを網羅した調査によると、20年の保有期間でマイナスのリターンが出たことは一度もありません。

投資を維持する力

市場の最良のタイミングは、最悪の時期の直後に訪れることがよくあります。投資家は投資を継続してボラティリティ(変動)を乗り越えることにより、回復の機会を捉えるポジションを維持できる一方、一度売却した後に適切なタイミングで市場に戻ることができなかった投資家は、回復の恩恵を十分に享受できない可能性があります。

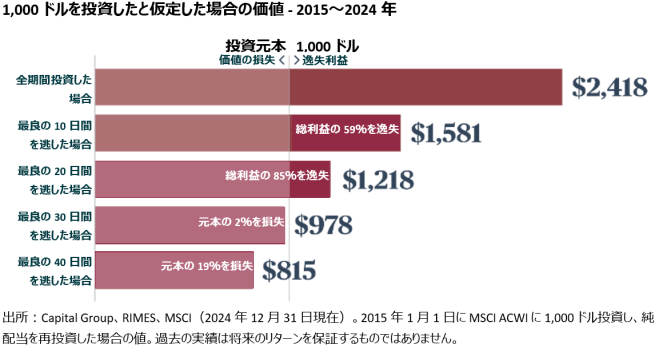

下のグラフは、MSCIオール・カントリー・ワールド・インデックス(ACWI)に過去10年間全期間に投資を続けた投資家とそうでない投資家の違いを示しています。ほんの一握りの最高のリターンの日を逃すことは、最終的なリターンに大きな影響を与えます。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は6月4日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

MSCI ACWI指数:MSCI社が公表している先進国や新興国を含む世界の株式市場の値動きを示す時価総額加重平均型指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。