世界の年金動向:2026年の見通し

主なポイント

グローバルな情勢

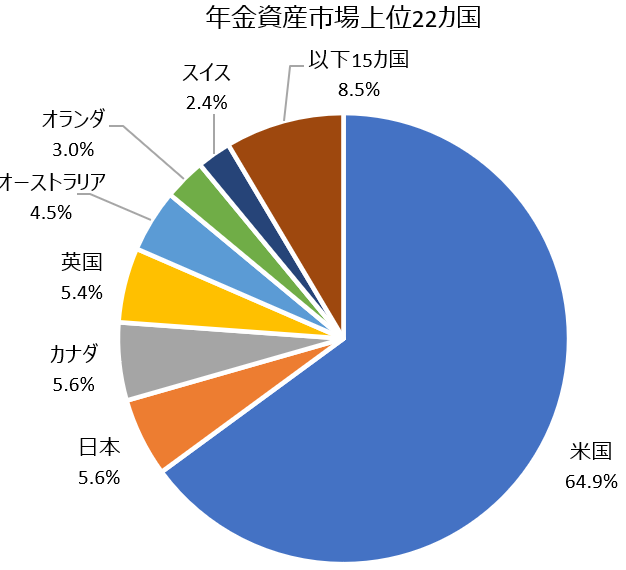

世界の年金資産は22の主要市場に集中しており、2024年末現在の総額は約58.5兆米ドルであり、米国が65%を占めています。上位7市場(米国、英国、日本、オランダ、スイス、オーストラリア、カナダ)を合計すると53.5兆米ドルとなります1。

2025年、良好な運用成績と拠出金の拡大に支えられ資産額は増加を見せましたが、2021年の最高水準には達していません。確定給付型年金(DB)から確定拠出型年金(DC)へと長期的な制度移行が続いているため、DC資産は急速に伸長(DBの年率2.1%に対して年率6.7%)しており、全体に占める比率を拡大させています。

出所:Thinking Ahead Institute, Global Pension Asset Survey, 2025

2003年以降、年金基金に占める株式と債券の組入れ比率は徐々に低下する一方、プライベート市場、実物資産、オルタナティブ資産は約20%に上昇しています。2024年末現在の平均資産配分比率は株式45%、債券33%、その他20%、現金2%でした2。ホームバイアス(自国への配分が多くなる傾向)は低下を続けています。プライベート・クレジット、インフラ投資、プライベート・エクイティの各資産クラスは、最も急速に成長を続けていますが、基金側の能力的な制約のため外部委託や提携に頼る形となります。EUの企業サステナビリティ報告指令(CSRD)や米証券取引委員会(SEC)規則などの枠組みがサステナビリティ・リスクの評価を義務付けており、ESGの統合が主流となっています。

- 出所: Thinking Ahead Institute, Global Pension Asset Survey, 2025

- {https://www.thinkingaheadinstitute.org/content/uploads/2025/02/GPAS-2025.pdf;GPAS report}

国別概況

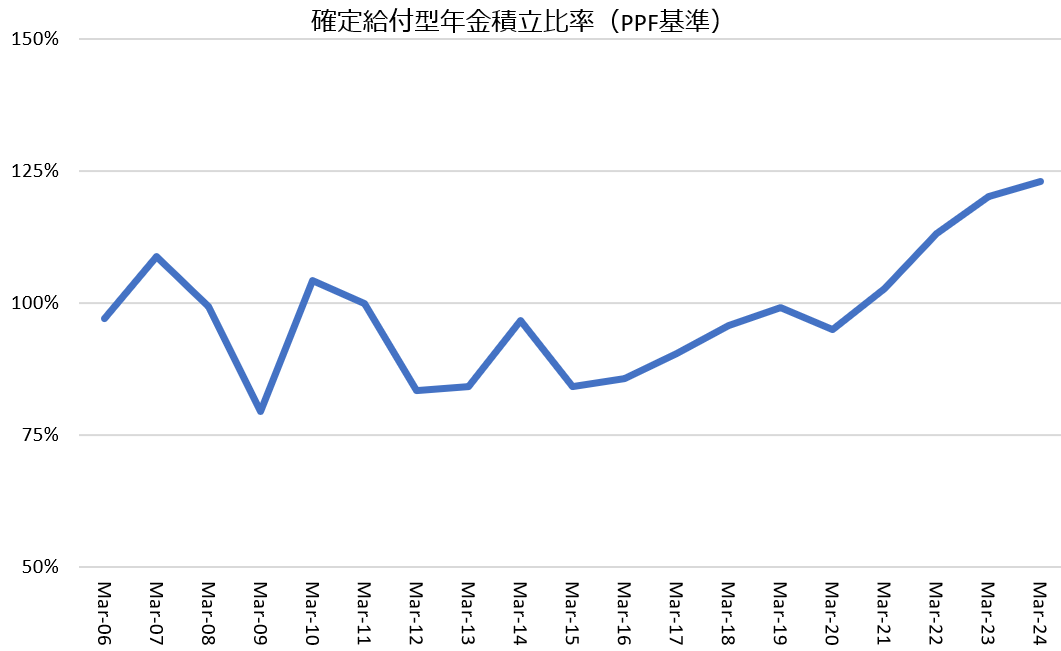

英国では、2024年のDB積立比率は平均で約125%に達しました3。DBポートフォリオは依然として債券中心(約70%)ですが、プライベート資産部分が増えつつあります。キャッシュフロー主導型投資(CDI)戦略の拡大に伴い、バイイン(DBの年金負債の一部に対して保険契約を購入すること)/バイアウト(DB基金の資産と債務を保険会社に移転すること)を通じたリスク削減は継続する見通しです。DC資産(1.9兆英ポンド)は、2020年代後半までにDBを上回る見通しです4。誕生して日が浅い「スーパーファンド」は、低コストで保険に類似した保証を提供することで、年金セクターの統合を促進すると見られます。

政策イニシアチブでは、(マンション・ハウス・コンパクトに基づき実現化した専用の長期資産ファンド(LTAF)の枠組みにおいて)2030年までに10%をプライベート市場に、50%を英国に投資することを目標とし、英国のDC市場における大規模なマスター・トラストへの統合を推進しています。

出所:PPF, Purple Book, 2024

米国では、民間企業の年金制度はDCが中心ですが、連邦・州政府、その他の公的年金基金の大部分はDBのままです。プライベート・クレジットとインフラ投資への配分は引き続き増加しており、その背景には株式比率を維持するライフサイクル設計があります。この傾向は2026年も維持されるとみています。

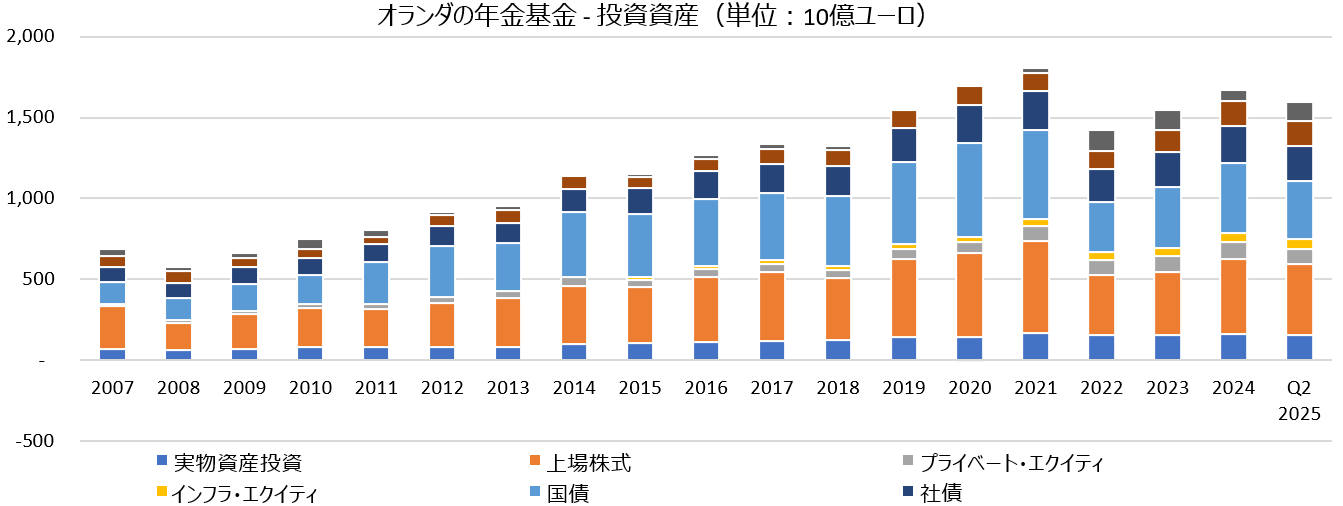

1.6兆ユーロの規模を持つオランダの年金制度は、将来年金法に基づきDBからDCに移行しつつあります。資産配分の見直しやヘッジの調整が本格化する年である2026年の半ばまでに、加入者の半数以上が移行する予定です。デュレーションの短縮化とリスク・バジェットの追加により、CDIの枠組み内でポートフォリオが株式やクレジット、プライベート資産にシフトする可能性が高いと見られます。

2023年から2025年の間に、各年金基金は移行に備えて金利ヘッジ比率を75%以上に引き上げ、または株式のポジションを戦略上の最低限度まで引き下げました。移行後、各基金はそれらのヘッジの一部を解消する見込みであり、超長期のオランダ国債やユーロ圏国債、スワップ、場合によってはその他のデュレーション資産に対する構造的需要の低下につながります。新たな目標デュレーションは、現行制度と比較して大幅に短縮化するでしょう。

- {https://www.pwc.co.uk/press-room/press-releases/research-commentary/2024/uk-db-pension-schemes-reach-new-record-funding-level-ahead-of-po.html;UK DB pension schemes reach new record funding level ahead of potential pensions overhaul}

- 英国の確定給付型年金基金の一部では、基金の支払い余力が(割引率の上昇の結果)改善していることを受け、実際にリスクを取る動きがある。

出所:DNB, Invested Pension Assets, 2025

高い持続可能性基準を持ち、十分な積立資産を確保しているスカンジナビアの退職制度も、エネルギー効率や分散投資を重視して、インフラ投資やプライベート・クレジットの組入れを増加させています。

ドイツの制度は保守的ですが、資本市場および非流動性投資を徐々に受け入れつつあります。大企業は負債主導型投資(LDI)を強化し、中小企業は資金確保と利回り向上のための戦略を模索しています。プライベート・クレジットやインフラ債務への段階的な投資増加が今後見込まれます。

欧州大陸のその他の国々では、資産の伸びは不均一ながらも持続しています。規制当局は適用範囲の拡大と国境をまたぐ年金統合を推進しており、資産配分はプライベート市場(特に、英国の長期資産ファンドに類似した欧州長期投資ファンドにおけるインフラ投資とプライベート・クレジット)や質の高い債券、分散型の株式ポートフォリオへと移行しています。

オーストラリアの年金積立制度は、株式比率を高く維持しつつ、内部運用によるプライベート投資も相当程度組み入れています。データ、資産評価、業務運営基盤が運用規模の拡大を支えています。国内投資イニシアチブは英国の手法を参考にしています。同様に、カナダの大手年金では内部運用と外部運用を組み合わせており、組織のアルファ(人材、プロセス、ガバナンス)を獲得するために設計されたプライベート市場関連のシステムおよびデータに多額の投資を行っています。インフラやプライベート・クレジットへの投資における保険会社との提携は拡大傾向にあります。

資産クラス別の見通し

- パブリック(公開)市場

DCの運用成果は、一般的に株式比率を高めるほど向上する傾向にあり、引き続きグローバル株式戦略、ファクター戦略や低ボラティリティ戦略の活用が見込まれます。ホームバイアスは低下を続け、ガバナンスの強化がグローバルでの分散投資を促進するとみています。同時に、元々高い上場株式市場のリスクは今や史上最高水準にあり、リスク管理戦略が必要とされると考えます。

DB年金基金(特に英国とオランダの年金基金)にとって、引き続き債券がリスク管理の中核ツールとなります。DCでは、投資適格(IG)社債、インフレ連動債、短期デュレーション債などの市場分野がライフサイクル設計における安定資産として一層利用されることが予想されます。ローン担保証券(CLO)や資産担保証券(ABS)といった高格付けの商品、および保険会社が提供する確定利付の年金ソリューションを中心としたストラクチャードファイナンスへの移行が見られます。欧米の金融政策や変動するインフレ期待を踏まえると、追加利下げの有無は不透明です。このため、2026年における債券市場の価格上昇余地は限定的とみています。株式市場の上昇トレンドが反転した場合、保有する上場債券からの寄与はほとんど期待できないと考えます。

したがって、現在の市場環境では、保有株式に対するヘッジを行うのが賢明でしょう。インプライド・ボラティリティ(予想変動率)が低いため、株価下落リスクのヘッジは、上場株価指数オプションや先物を用いることでコスト効率よく実現できるとみています。

- プライベート市場

プライベート投資はその多くが外部専門家を通じて実施され、明確に拡大方向にあり、また、2026年以降、リスクとデータの管理システムおよび人工知能投資モデルに充てられる事業支出の急増が見込まれています。人材が最も不足するのは、プライベート市場および少人数体制の年金基金による共同投資の分野で、この傾向は続くとみています。その解決策は、機関投資家と年金基金の提携にあると思われ、その動きはより一般的になっています。

インフラ・デットやエクイティにおける強靭さやインフレ連動性、そしてエネルギー移行に関する側面に、投資家は高い関心を示すとみています。安定的なインカムの源の一部としてインフラ・デットへの需要が高まっています。持続可能性の優先事項には、エネルギー効率、炭素排出量、気候レジリエンス(気候変動に対処し回復する能力)、地域社会への貢献などが含まれます。プライベート・クレジットは、利回り獲得、下落リスクのヘッジ、そしてリスク分散の目的で利用されており、大規模なアセットオーナーから最も大きな純資金流入額が見込まれます。外部専門家、共同投資、セカンダリー取引などを介した、大幅な規模の拡大が予想されます。また、プライベート市場(特にプライベート・クレジット)への投資は、効率が劣りコストが高いファンド・オブ・ファンズではなく、分散型のプライベート市場ファンドを通じて実施されると予想しています。

プライベート・エクイティへの配分は緩やかな純増が見込まれます。それにもかかわらず、投資回収や流動性条件に関しては、非常に慎重な姿勢が見られます。セカンダリー取引や継続ファンド(既存ファンドの保有資産を取得する新規ファンド)の利用拡大と、評価の透明性向上により、センチメントの改善が期待されます。

不動産に対する短期的なセンチメントはまちまちです。市場が安定化し、サステナブル投資が再び注目を集めるにつれて、物流、住宅、リフォームやエネルギー効率といったテーマへの関心が高まる可能性があるとみています。

持続可能性とESG

サステナブル投資およびESG投資の概念はかなり急速に進化しており、今後数年間で新たな革新的構想が取り入れられると予想します。一部の市場ではそのような用語への関心がやや薄れていますが、米国以外の年金プランでは今やこの概念が大半の投資戦略に組み込まれています。インフラ投資とプライベート・エクイティの分野では、エネルギー効率と気候レジリエンスが資産配分の持続的な原動力となっています。米国での政治的逆風や欧州での生活費高騰による疲弊感にもかかわらず、世界的な調査によると、年金投資家の約60%がESG投資へ配分を増すことを計画しており、特に新たな規制上の基準を反映したパッシブおよび指数連動型の運用戦略を通じた実施が見込まれます。パッシブ運用によるESG ETFの利用拡大により、欧州におけるESG関連資産は2027年までに6.2兆ユーロから9.4兆ユーロに増加すると予測されています。

今後のDC制度設計の潮流では、形式的な基準遵守よりも、実際の影響と持続可能性の成果に重点が置かれる見通しです。加入者の間では、気候目標に整合した戦略や移行戦略への選好が強まっていますが、透明性とデータの完全性については引き続き懸念点となっています。

DBの制度終了とDCからの退出

英国と米国のDBでは、生命保険契約の利用が今や一般的です。英国のDB基金の多くは、最もリスクが低くかつ最も規模が大きい層(年金受給者)に対してバイイン/バイアウト取引を集中させてきましたが、今後は残る年金基金加入者への対処が必要です。米国の事例に見られるとおり、加入者が保険による保証(例:変額年金保険)を随時かつ大口契約者向け料率で購入可能であるDCにおいて、同様の展開が予想されます。この枠組みにおいて、保険会社は、加入者の年金原資が年々増加するのに応じて、資金を引き出す際の最低保証率を提示します。加入者は、退職時に給付開始手続きを行うことで、保険や年金からの支払いを受け取ることができます。

結論と資産配分への反映

|

出所:

- OECD Pension Markets in Focus 2024 and Pensions Outlook 2024

- OECD on DC design (equity in defaults), 2024

- IPE’s DB to DC shift, equity in DC and payout design, Jun 2025

- Thinking Ahead Institute GPAS, 2025

- PPF’s Purple Book, 2024

- Mercer’s Large Asset Owner Barometer, 2025

- IFM Investors’ Private Markets 700, 2025

- HSBC, Dutch reform market impact, Oct 2025

- HSBC, UK pensions surplus, de-risking persistence, and gilt buyer dynamics, Jan 2025

- NatWest, A Big Week for Pensions, Jun 2025

- HBS, RTX’s lifetime income strategy: shaping the future of retirement, May 2025

- Congress, U.S. Retirement Assets: Data in Brief, 2023

- SEC, SEC Adopts Rules to Enhance and Standardize Climate-Related Disclosures for Investors, December 2024

- House of Commons Library, Pensions: Defined Benefit Superfunds, July 2025

過去の実績は将来の成果を保証するものではありません。

本資料は、当社と同じBNPパリバグループであるBNPパリバ・アセットマネジメント株式会社より提供されたものを掲載しております。

(オリジナル記事は11月19日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。