債券市場への投資の好機かもしれない

債券市場では弱気相場が続いているものの、市場は需給、通常の経済指標の動向、そして中央銀行への期待に反応する程度で、それ以上の悪化の動きは見られません。AXA IM Core Investments のCIOであるChris Iggo氏は、以下の見解を示しています。

2022年から2024年の金利を再設定した期間とは異なる状況にあります。むしろ債券市場正常化の局面と言えるでしょう。イールドカーブ(金利曲線)のスティープ化(急勾配化)は循環的なものであり、さらに利下げが進めば、スティープ化がさらに進む可能性があるとみています。確かにインフレと財政収支への懸念はありますが、これらはすべて市場に織り込まれている可能性があります。債券市場が相対的に大きくマイナスのリターンとなった状況は既に過ぎ去った可能性があり、現在、債券市場は本来の役割を果たしているとみています。つまり、債券市場は、トータルリターンが株式市場の3分の1程度のボラティリティ(変動)となる中で、投資家にインカムを提供しています。

- 依然として短期クレジット戦略や、インフレ連動債戦略、ハイイールド債戦略を選好し、英国国債戦略への選好度を高めます。

- 米国株式市場、連邦準備制度理事会(FRB)への政府の介入、そして英国国債をめぐる騒動を懸念しています。

金利体制の再設定

長期国債利回りは上昇を続け、イールドカーブはスティープ化を続けています。この傾向は、パンデミック後のインフレショックへの対応として金融引き締め政策への転換が始まった2022年初頭に始まりました。しかし、この傾向は引き締めサイクルを超えて拡大し、中央銀行が利下げを続ける中でも利回りは上昇しています。金融政策への期待がイールドカーブの短期部分を左右します。2022年以降の世界的なインフレ率低下により、中央銀行は金融緩和策を講じることが可能になり、市場は少なくとも米国と英国ではこのプロセスが継続すると予想しています(欧州はすでに大幅な緩和策を講じています)。イールドカーブの長期部分を左右するのは、成長とインフレへの期待、財政政策に関連するプレミアム(リスクに対して期待する追加利回り)、そしてインフレ目標の達成未了などのその他のリスクです。米国と英国では、インフレが十分に鎮静化しておらず、財政懸念が他地域よりも鮮明になっています。そのため、イールドカーブはスティープ化しており、また、市場には、借入コストや公的債務、債券価格の将来について過激な論評も見受けられます。

きわめて通常の状況

英国では、2022年初旬から現在(執筆時)までの10年国債(ギルト)利回りの上昇のうち92%は、イングランド銀行が政策金利を0.1%から5.25%に引き上げた期間に発生しました。英30年国債については、2022年初旬から現在までの利回り上昇のうち79%が、金融引き締め期間中に発生しました。他の市場でも非常に似た状況が見られます。2025年には、10年国債は46ベーシスポイント(bp)の幅の中で取引され、30年国債は67bpの幅の中で取引されています。米国市場では、それぞれ80bpと68bp、ドイツでは53bpと81bpとなっています。 2024年通年では、英国、米国、ドイツ市場の30年債利回りの取引範囲はそれぞれ104bp、89bp、55bpでした。

リスクプレミアムのスティープ化

世界的には、中央銀行が金融緩和を行う中でも、長期金利は短期金利に比べて上昇しています。しかし、ボラティリティの観点では、2025年の債券市場の取引幅は異常ではありません(2022年9月だけでも、30年国債利回りの取引幅は180bpでした)。しかし、英国国債券市場は、他市場に比べパフォーマンスが劣っています。近年の首相交代と、2024年7月以降の新政権発足により、市場は英国の政策が財政を安定に向かわせるとの見通しをもたらすという確信には至っていません。英国政府が現在30年債を発行して借入れを行った場合、米国政府の場合よりも金利を72bp多く支払うことになります。新政権発足時はここまで差はありませんでした。実際、そうなる必要もありませんでした。先週、英国債務管理局(DSO)は予定されていた30年債の入札を中止しました。しかし、英国は10年国債を発行し、約4.86%の利回りで140億ポンドを調達しました(応募は1400億ポンドに達し、利回りが高いほど投資家の需要が集まることを示しています)。投資家がパニックに陥ったり、英国国債の購入を控えたりしたという兆候は見られませんでした。

リーブス財務大臣に注目

英国政府は、次回の財政イベントである2025年度予算を11月26日に公表すると発表しました。これは市場の予想よりも遅く、政府が税制についてどうするかを決めるのにさらに時間が必要であることを示していると思われます。状況がより明確になるまでは、英国国債市場のパフォーマンスは他の債券市場を引き続き下回る可能性があるとみています。しかし、連邦準備制度理事会(FRB)による利下げ、あるいは米国の雇用統計の弱含みは、世界的な市場の反応の一環として英国国債利回りも低下する可能性があるとみています。いずれにせよ私見では、30年国債利回りが5.8%というのは投資には良好な水準とみていますが、政府の姿勢では、この借入コストを30年間固定する必要がないことを示しています。現在、15年以上の残存期間を持つ英国国債は、従来の英国国債市場全体の29%を占めています。これは2020年当時ではほぼ50%でした。もう一つ、英国国債市場にとっての好材料は、英国の経済成長データが最近やや力強くなっていることです。予算責任局の予測に変化があるとすれば、財政見通しへの圧力がいくらか緩和される可能性があるかもしれません。12か月連続で見ると、政府のキャッシュ収入(税金)は前年比で7%以上増加しています。

正常の体制

世界の債券利回りは、名目GDP成長率の移動平均に基づく単純なモデルが示唆する水準からそれほどかけ離れていません。米国はフランスと同様に適正な水準にあり、ドイツは割高で、英国は割安になっています。長らく金融抑制によって債券利回りが低く抑えられていたことは忘れられがちですが、ここ2年間でようやく中立的な水準に回復しました。さらに、イールドカーブのスティープ化はよく理解できます。近年の異例な現象は、イールドカーブの逆転です。2023年6月というごく最近の時点では、米国10年国債利回りは2年国債利回りを100bp下回って(マイナス100bp)いました。過去40年間の大部分は、0~250bpのプラスのイールドカーブ差が標準であり、債券の基礎知識では、投資家はより長い期間資金を投じることでより多くの利回りを得るはずであるため、イールドカーブがプラスに傾斜するのは「正常」であると示めされています。今後数カ月でイールドカーブはスティープ化する見込みです。特に、8月の米雇用統計を受けてFRBが50bpの利下げに踏み切れば、その可能性は高まるとみています。

2025年の成長とインカム

今年、多くの債券市場では、トータルリターンの大部分はインカムから得られました。ハイイールド債市場と新興国国債市場は、インカム創出に最適なセクターでした。長期国債市場は、ある程度のインカムはあるものの、価格変動がマイナスとなっているため、これまでは投資を避けるべき市場でした。例えば、米国の15年超国債指数(ICE BofA 15年超米国債指数)は、年初から9月2日までのリターンでは、インカムリターンが2.64%であるのに対し、価格リターンは0.68%下落しています。また、英国の15年超国債指数(ICE BofA 15年超英国債指数)では、インカムリターンは2.6%であるのに対し、価格リターンは7.3%下落しました。これまでに望ましい債券投資戦略は、短期デュレーション・クレジット戦略または変動利付資産担保証券戦略でした。米国株式市場では株価の上昇割合が大きく、欧州市場でもある程度の株価上昇と良好な配当リターンをもたらしました。年末にかけて、短期デュレーション・クレジット戦略と欧州株式戦略への投資は、年初来と同様のパフォーマンスを維持する可能性があるとみています。

回復途上

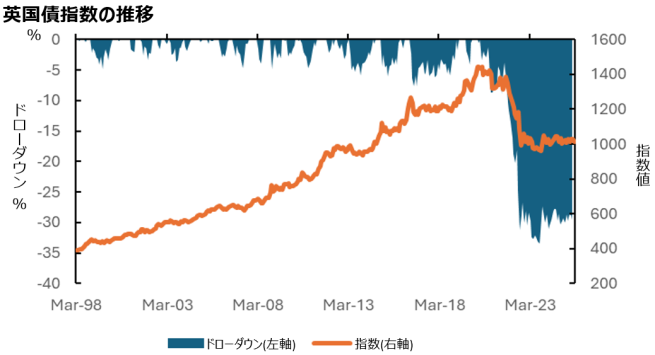

最後に、債券市場の弱気相場について述べます。世界的な財政動向への懸念は正当なものとみています。しかし、債券市場の現状について誤解があるようです。2022年から2024年は金利の再設定期間でした。この期間に債券市場のリターンはマイナスになりました。それ以降は、債券正常化の期間に入り、循環的な動向に影響を受けるよりも、観測不可能な要素(期間プレミアム、中立金利など)を観測することに多くの時間を費やす期間となっています。下記のチャートは、英国の国債指数(ICE BofA 英国債指数)のドローダウン(最大値からの下落率)チャートです。英国債市場へのパッシブ投資家はピークから30%以上の損失を被り、その損失は未だ解消されていません。しかし、重要なのは、この損失の大部分が2022年に発生したということです。さらに30%の損失を出すには、英国の国債市場利回りが9%(現在4.6%)に上昇する必要があります。そして、そのような事態は起こらないと考えています。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ICEデータサービス、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年9月4日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、2025年9月4日現在の資本市場を説明したものであり、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は9月5日に掲載されました。こちらをご覧ください。)

※本資料で使用している指数について

ICE BofA 15年超米国債指数、ICE BofA 15年超英国債指数、ICE BofA英国債指数:ICEデータ・インデックス社が公表している残存期間15年超の米国国債市場、及び、残存期間15年超の英国国債市場、英国国債市場全体のそれぞれの値動きを示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。