月次投資見通し: 不確実性が引き続き見通しを左右する

主な投資テーマ

米国:政策の明確化を待つ投資家

依然として市場の関心の中心を占めているのは、米国政策の不確実性と、その不確実性が見通しに与える影響についてです。政策が経済に逆風となる場合、成長やインフレ、金利に対する脅威を考慮すると、米国資産が引き続き最大のリスクを負うことになると見ています。このリスクは市場に反映しており、2025年には米国や株式や長期債のパフォーマンスが低迷しています。今後夏場にかけて政策が明確化する可能性があると見ています。投資家は、相当な水準の輸入関税および中期的な財政の持続可能性リスクを強めてしまう予算に備える必要があると見ています。債券の分野では、短期デュレーション市場は価格下落を相対的に低く抑え、年初来でプラスのリターンになっています。発行体のしっかりとした財務状況は金利リスクを抑えながら、社債などのクレジット資産のパフォーマンスを維持することに役立つと見ています。貿易戦争の中核にある米国と大中華圏の株式市場は相対的に低調に推移しています。貿易リスクを免れている国は少ないものの、不確実性が長引く中、株価収益率が相対的に低い水準にある株式市場は、好調さを維持しながら推移すると見ています。現在のバリュエーション(投資尺度)から考えると英国、カナダ、オーストラリア、ユーロ圏の下落リスクが相対的に低くなっていると考えます。

中央銀行の政策:同じショック、異なる対応

我々市場参加者は、パンデミックに直面して金融政策が経済の非対称性に対処するのに十分な手段を持っていないことを認識させられました。数十年にわたり、標準的な経済モデルは経済における需要の安定を優先し、供給側の問題はある程度棚上げしてきました。欧州中央銀行(ECB)の戦略見直しではこの重要な問題に対処するとしていますが、対応は様々になる可能性があると見ています。米連邦準備制度理事会(FRB)は米国の貿易政策の非対称的ショックに直面していますが、市場は「解放の日」以前からすでに、インフレの上昇と米国 GDP 成長率の減速を予想に織り込んでいました。これとは対照的に、ECB は対称的ショック、つまり成長とインフレの緩やかな減速に直面していますが、これは標準的な手段で対応できると見ています。したがって FRB の対応は、少なくとも理論上は ECB と異なると考えています。つまり、FRB の政策担当者は、完全雇用よりも物価の安定を目標とする(そしてその逆も同様)ことのコストとメリットを慎重に比較検討する必要があると見ています。この背景では市場は、FRB と ECB の双方が2025年に利下げを継続する可能性が高いと見ています。

米国クレジットへの外貨の流入:反転というより一時停止

米国例外主義の崩壊と台湾ドルの上昇を受けて最近、他通貨から米ドル建てクレジットに投資することに対して懸念が浮上しています。投資家が自国の株式市場に戻り、輸出業者は預金を本国に引き揚げたことから、米ドルの供給が急増した一方で米ドルへの需要が停滞したために、この懸念が強まりました。アクサIMグループの分析によれば、米ドルと外国投資家による米国社債保有の間に、歴史的には構造的な関係はありませんでした。それよりも、世界的な貯蓄供給や自国の投資選択肢の乏しさなど、その他の要因が外国投資家の米国への需要を促進することに大きな役割を担っています。アジアの投資家にとって、為替のヘッジコスト上昇は市場では周知のことですが、生命保険会社は、米ドル建て保険契約の販売が困難となった場合、米ドル建てクレジットへの投資が減少する可能性があると考えられます。国内投資家が自国通貨に対し米ドルが過大評価されていると考えた場合、その傾向はますます強まり、今後米ドル資産の損失が拡大する可能性もあると見ています。同様に、外国為替が収益の打撃となる場合、保険会社は米ドル建てクレジットに投資を続ける余力に制限がかかる可能性があると見ています。

資産クラス別概要

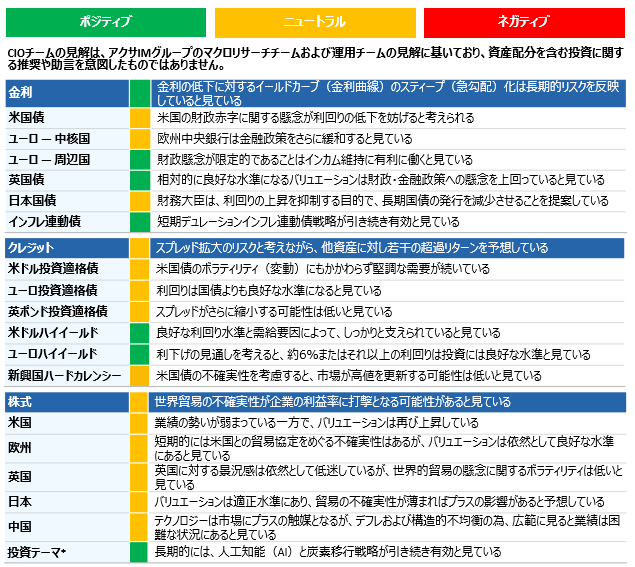

表明された見解は、資産クラスのリターンおよびリスクに関する CIO チームの予想を反映しています。各色は長期的に観測される動向と比較した今後3~6か月のリターンの見通しを示しています。

* アクサIMグループでは、企業が活用している6つのメガトレンドを特定しました。これらは、進化する世界経済を乗り切って行くのに最適な位置にあると考えるものです:テクノロジーと自動化、コネクテッドコンシューマー(つながる消費者)、高齢化とライフスタイル、社会の繁栄、エネルギー転換、生物多様性。

出所:ブルームバーグ

過去の実績は将来の成果を保証するものではありません。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。