長期見通し

思考プロセスを考えながら、20年間の資産配分計画を立てることを想像してみましょう。それに関して、AXA IM Core Investments のCIOであるChris Iggoは、以下の見解を示しています。

現在(執筆時)世界の主要な株式市場は株価とバリュエーション(投資尺度)ともに史上最高値に達し、債券は適正価格に近づいていますが、クレジットスプレッド(信用格差による利回り差)は過去と比べて大きく縮小しています。この環境下で資産配分は簡単ではないとみています。伝統的なフライトパス(積立率に基づいて資産配分を行う方法)による機械的資産配分は、現状にとって適切でしょうか?多くのリスクが顕在化する可能性があります。歴史的に見ると、特に米国では、株式市場の現在のバリュエーションが懸念材料となっています。一方、債券市場は、名目GDPの平均成長率と整合する、現在の利回り水準に近い長期的な利益を生み出す可能性があります。時間は長期的な視点には有用であり、規律、リバランス、そして複利も重要です。正しく実行すれば、歴史的には、ある程度の長期的期間で年率10%の複利リターンが忍耐と計画の成果であることを示唆しています。

- 債券市場では依然として社債等のクレジットを選好している。見通しは堅調であり、需要も旺盛

- マクロ経済的・政治的リスクに対して株式市場や債券市場の動きが乖離していることが懸念材料

一体何が必要なのか?

最近、何人かの顧客とのミーティングで、「リスクオン(投資家がリスクを取ってリターンを追求する相場状況)」バブルを崩壊させる要因について議論しました。それによれば、世界経済の見通しに対して投資家が認識している脅威と市場のパフォーマンスとの間に生じる全般的な違和感を反映していると考えられています。米国の状況は引き続き不確実性を高めており、最近では気候変動対策や特定の医薬品に関する投資の論点が疑問視されています。ニューヨークで開催された国連総会に集まった世界の首脳は、国際関係が変化し、ウクライナとガザにおける平和的解決の実現が極めて困難であることを浮き彫りにしました。米国が(今や実効性が低下している)世界貿易機関(WTO)の使命に体現された多国間枠組みではなく、独自の関税主導のアプローチを優先することで、世界貿易システムが揺らぎつつあるという状況下で、世界の首脳たちが集まりました。同時に、リスク資産は歴史的にも極めて高いバリュエーションに達しており、インフレ、米国連邦準備制度理事会(FRB)の独立性、財政の安定性、そして米国の景気後退の可能性に対する懸念があります。しかし、市場は現状に満足しているように見えます。

急かゆっくりか?

市場の調整を引き起こす単一の出来事を原因として特定するのは困難とみています。今年4月の解放記念日を考えてみましょう。ホワイトハウスの発表は市場のネガティブな反応を引き起こすはずでした。実際、ネガティブな反応は起こりましたが、関税の導入が延期されたため、その反応は長続きしませんでした。市場センチメント(心理状況)には、米国のインフレ率上昇、金融政策の誤り、英国やフランスの財政動向に対する債券市場のネガティブな反応、東欧における安全保障上の緊張の高まりなど、数多くの個別のリスクが存在します。投資家はこうしたリスクのいずれかが顕在化し、または、バリュエーションに長期的な影響を与えつつある場合には取引することはできないと考えます。VIX指数と社債のクレジット・デフォルト・スワップ(CDS、企業等の信用リスクを売買する金融派生商品)が低水準にとどまっているという事実は、投資家が現実的な市場の下落につながる数々のリスクに対してヘッジをしようとする意識がないことを示唆しています。

考慮すべきこととして、もし市場の調整が起これば、調整はこれまでよりも長期間続くだろうとみています。米国経済は、少なくとも人工知能(AI)関連経済を除けば減速しており、関税コストが消費者物価への転嫁や利益率の低下を加速させているため、インフレ率は当面高止まりするとみています。一方、世界の他の地域ではデフレ圧力が高まっています。名目GDP成長率がこれまでのような力強い成長を維持できる可能性は低いと考えています。G7諸国では日本を除き、2025年4~6月期の名目GDP成長率が前年同期比で過去8四半期の平均を下回りました。これは企業収益の伸びとリスクプレミアム(リスクに対して求める上乗せ利益)に影響するとみています。

長期の期待

LinkedIn(リンクトイン)を定期的にチェックして楽しんでいる人なら、市場価格(バリュエーション)とその後の将来のリターンの関係を示すグラフの投稿を目にしたことがあるかもしれません。最も人気のあるグラフは、現在の米国株式市場のバリュエーションは、歴史を参考にすると、今後 10 年間の年率トータルリターンがほぼゼロになることを示唆しています。株価収益率(PER)の現在とその後の変化を使用しても、同様の結果が示唆されます。過去にPERが今日の水準に近い場合、その後の 5 年から 10 年でPERが 5 ポイントから 10 ポイント低下しています。今後 10 年間でPERが 10 ポイント低下すると、株式市場が毎年10%のリターンを維持するためには、S&P 500 の年間1 株当たり利益(EPS)が年率複利で16%成長する必要があります。これは、AI 関連の収益成長にかなりの負担を強いることになると考えます。

もちろん、歴史は将来の結果を保証するものではありません。しかし、それほど長期にわたって16%の収益成長を達成した例はかつてありませんでした。リスクは、米国のGDP成長率とインフレ率の緩やかな低下がリスクのバリュエーションとリターンを圧迫しながら、時間の経過とともに経済の停滞へと波及していくこととみています。

計画を作成

長期投資戦略においては、中期的なトータルリターンの見通しを持つことが重要と考えます。ターゲット・リタイアメント・デート戦略(退職時期を目標として運用する戦略)は、米国と英国で人気が高まっています。これらの戦略は通常、投資期間が長く、株式への高い配分から開始し、戦略が成熟するにつれて徐々にリスクを低減していきます。この戦略は、標準的に債券市場は株式市場よりもボラティリティが低く、ある程度の分散効果をもたらすと仮定し、そして退職が近づくにつれて不確実な成長よりも安定した収入を重視するという仮定に基づいています。問題は、ここ数年は必ずしも良好な結果になっていないということです。世界金融危機後の10年間で債券市場では割高さが進み、2021年以降の債券市場に対する再評価によってパフォーマンスが悪化しました。貯蓄する人は、2000年以降株式戦略に投資し続けていれば良かったでしょう。パンデミック後の株式市場の下落と2021年の金利ショックはすぐに解消されましたが、一部の債券市場は依然として以前の水準を回復していません。

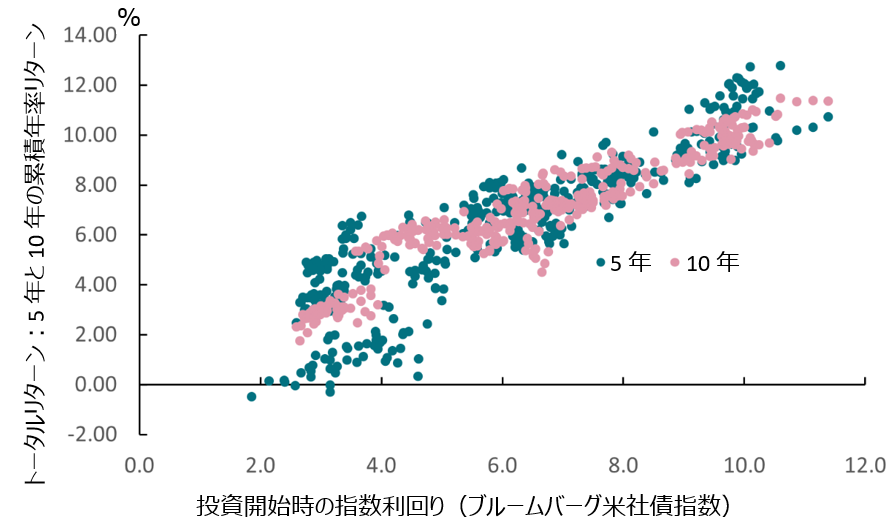

米国社債指数のリターン分布

出所:ブルームバーグ。2025年9月25日現在

異なるグライドパス1

好材料として、現在は債券市場の価格が上昇していることです。バリュエーション対パフォーマンスに関して同様の分析を行う場合、現在の利回りを前提として回帰分析すると、米国債市場全体(全満期を含む)のトータルリターンは保有期間に応じて年率4.25%から4.75%になると計算できます。データによれば、米ドル投資家にとって、株式戦略と債券戦略の配分はよりバランスの取れたものになることが示されています。相対的に格付けの高い社債市場は、少し高めの固定のインカムリターンを生み出すとみています。確かに、インフレや財政リスクは債券価格の変動を引き起こす可能性がありますが、この記事で取り上げているのは長期投資戦略であり、国債と高格付け社債は、そのような期間においても相対的に良好なパフォーマンスを維持する可能性が高いとみています。今日のバリュエーションを基に株式市場リターンへのリスクを考慮すると、従来の退職向けグライドパスは、異なる出発点を持つ必要があるかもしれません。

欧州の投資家にとって、バランス型戦略において株式市場は債券市場よりも組入れが多くなるとみています。予測される株式市場のトータルリターンは7~8%、債券市場のトータルリターンは2~3%です。欧州株式市場のリターンに対するより前向きな見方について、イノベーションへの投資、ネットゼロ達成に向けた進捗の活用、そして防衛・インフラ支出の拡大といった計画が実現すれば、潜在成長率が向上する可能性も考慮に入れる必要があるかもしれません。一方、米国でAI関連支出が急増していますが、いずれ鎮静化するかもしれません。

きっかけとトークン

これらすべては経済と政策の動向にかかっていると考えます。米国株式市場のPERをより持続可能な水準まで引き下げるには、何らかの変化が必要とみています。欧州経済の成長を後押しする何らかの変化も必要でしょう。インフレは再び債券市場のリターンを圧迫する可能性があるとみています。さらに、30年から40年にわたるパッシブ運用戦略は、退職に向けた資産運用に最適な方法ではないかもしれません。適度な分散投資と、時価総額やマクロ経済情勢に基づいて資産配分を変更できる柔軟性を備えた、グライドパス型のアプローチの方が、より実りあるアプローチとなる可能性があるとみています。将来的には、ブロックチェーンなどの技術を活用し、一般投資家向け退職投資戦略が市場動向により安価にアクセスできるようになるため、このアプローチでは費用対効果は向上するでしょう。安価で取引しやすいトークン化された投資を通じて、様々な債券市場や株式市場への投資をAI主導で動的に配分する手法は、将来の資産運用業界の中核となる可能性を秘めています。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ICEデータサービス、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年9月25日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、2025年9月25日現在の資本市場を説明したものであり、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は9月26日に掲載されました。こちらをご覧ください。)

※本資料で使用している指数について

ブルームバーグ米社債指数:ブルームバーグが算出する米ドル建ての投資適格社債の値動きを示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

- 運用方針をリスク量の変化など一定のルールに基づき見直す手法

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。