データがなくても、悲観していない

この10月は、米国政府機関の一部閉鎖の影響で公式の経済データの発表が遅れています。それに関して、AXA IM Core Investments のCIOであるChris Iggoは、以下の見解を示しています。

今月は米国経済の公式データの発表が遅れていますが、気にする投資家はほとんどいないようです。というのも、市場は良好なマクロ経済環境を想定し続けるために十分な情報を持っているからです。米国の株式市場は、堅調な2025年第3四半期の決算シーズンを波乱なく消化しており、一方、債券市場は、これまでのところ(執筆時)金利の低下と堅実な成長が財政懸念を上回っていることを示しています。米国のテクノロジー企業の決算を待っていますが、債券市場の格言として「連邦準備制度理事会(FRB)に逆らうな」というものがある一方、株式市場では今、「人工知能(AI)に逆らうな」という格言が流行りつつあります。

- 主要マクロテーマ – 米国の公式データはないが、良好な景気減速が引き続き市場での中心シナリオ

- 主要市場テーマ – 株式市場はホリデーシーズンに向けて上昇する兆しがあるか?

ニュースがないことは良いニュース

米国政府機関による公式の経済データは各機関の閉鎖により発表が遅れているにもかかわらず、10月のこれまでのところ、市場は非常に良好に推移しています。主要な米国株式市場は、企業の決算発表が続く中、安定して推移しています。今回の決算シーズンでは、米国株式市場の現在のバリュエーション(投資尺度)水準が持続可能であると信じられるほどに十分な企業の堅調さが示され、11月には株式市場がさらに上昇する可能性があるとみています。11月は歴史的には通常、S&P 500のパフォーマンスが相対的に良好な月です。他国の株式市場も好調で、韓国、台湾、日本、インドなどの市場では、テクノロジーセクターが米国だけでなく、他の地域でも市場の牽引役であることを確認することができます。

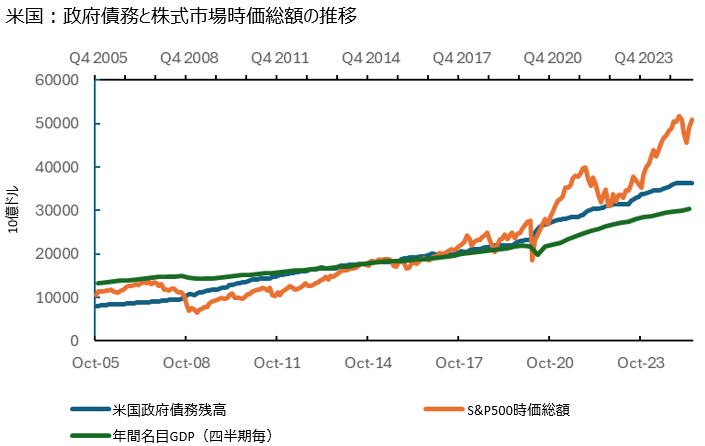

出所:レフィニティブ・データストリーム

株式市場の上昇による好影響

株式市場の上昇は、富の増加と経済成長への支援を意味します。現時点では、特に米国において、株式市場の時価総額がGDPの約165%に達しており、公的債務の対GDP比125%を大きく上回っている(上記チャートご参照)ことから、株式市場上昇の効果が公的債務への懸念を凌駕しています。欧州では株式市場の緩衝力は米国よりも小さいものの、堅調な株式市場のパフォーマンスは依然として経済成長にとってプラスの効果があります。というのも、株式市場の上昇が企業の実際の収益成長達成に基づいており、その結果、投資支出を促進し、それが将来の活動や雇用に多くの恩恵をもたらすと考えられるからです。投資家には、一部の国の政府が公的債務の管理をどう行うかについて懸念する向きもありますが、経済成長は債務が持続不可能になることを防ぐために必要な防波堤とみています。したがって、債券市場における長期債分野のプレミアム(リスクに対して求める超過収益)のためにも、良い循環—すなわち、株式市場と経済成長の好循環—が必要とみています。株式市場の調整が成長期待の減退や税収の減少につながると、財政の見通しや長期国債市場には良くない影響を与える可能性があるとみています。

そして、金利の低下

今月は、欧米で長期債券市場が中核の株式市場を上回るパフォーマンスを示しました。米国の10年国債の利回りは4%を下回り、FRBによる追加緩和の期待は市場に織り込まれています。通常月次で発表される経済データによって得られる経済の概観が示されない中、市場の見方は、労働市場の軟化に伴いFRBが緩和策を取るだろうというもので、この緩和策が経済の緩衝材となると考えられています。一方で、AIへの高水準の資本支出は、将来的な生産性の成長に対する期待を高めています。クレジットスプレッド(信用格差による利回り差)も、米国のドナルド・トランプ大統領が中国への追加関税を警告した際に急拡大した後は安定してきています。市場の期待は、FRBが10月29日に利下げを行い、その後も年末休暇シーズン前にもう一回利下げがあるとの見方に強く傾いています。強気相場は継続しています。一方で、インフレ懸念は後退しています。

短期的なリスクは、経済の現状に対する想定が、公式データの発表が再開されるときに示される経済状況から乖離してしまうこととみています。ただし、これはあまり大きなリスクではないと思います。なぜなら、民間セクターの豊富なデータや、他国からの継続的なデータ公開(例えば、英国のインフレ率が低下しているなど)に加え、企業の決算発表から得られる情報(こちらは概ね好調です)によって支えられているからです。ただ願わくば、政府が選挙戦略や内紛、ポピュリズム的な文化戦争に気を取られるのではなく、経済成長を支援する仕事に専念してくれると良いのだがと、考えています。欧州の財政懸念は、市場が成長に向けてもっと明確に全体で焦点を定めるようになるまでは、払拭されないとみています。そして、でき得れば、ドイツ政府が支出を増やし始めるときに、その流れが来ることを期待しています。

生産性向上への期待

経済活動におけるAIへの移行の核心は、現在の多くの業務においてAIが従来よりもはるかに優れた能力によって生産性を高めると信じることにあります。これにより、働いている人々はより効率的になるでしょう。生産性の重要な指標は、労働時間あたりの生産量(労働生産性)です。AIは、同じ量の生産をより少ない労働時間(人手)で実現できる、または同じ労働時間でより多くの生産を可能にするものと見込まれています。この指標は変化が遅いため、技術の進展や生産性に対して懐疑的な見方もあります。経済学者ロバート・ソローはかつて、「コンピュータ時代はどこにでも見られるが、生産性統計には現れていない」と言いました。しかし、米国のデータは、1990年代中頃にデジタル革命が始まった後の数年間で労働生産性が向上したことを示しています(2000年代初めには、5年間の企業平均生産性対前年比成長率が3.5%に達しました。下記のチャートご参照)。デジタル化、オートメーション、データの蓄積と通信の拡大が生産性の向上に寄与し、AI支持者たちはもう一つのブームが訪れると期待しています。もし彼らの予測が正しければ、このサイクルは長く続くことができ、経済全体にその恩恵が現れ始めるとみています。AIは、長期的な財政の安定性(公共部門のパフォーマンス向上)、高齢化社会における労働力不足への対応、より良く安価な医療提供、グリーンエネルギーと気候変動適応の最適化といった課題において、重要な役割を果たすことができると考えます。ただし、これらの効果は時間がかかるとみています。なぜなら、企業や個人が新しい技術の使い方を学び、それに費用をかける必要があるからです。

Source: US Bureau of Labor Statistics; AXA IM

出所:米国労働統計局、アクサIMグループ

電力への期待

生産性やその他の目標を実現するには膨大なインフラ整備が必要です。そのために、インフラ整備が続けられており、ハードウェアを製造する企業、クラウドサービスを開発する企業、基盤モデルを作り出す企業に利益をもたらしています。投入される資金は非常に大きな金額に上ります。また、この成長を支えるために必要なエネルギー量にも強い印象を受けています。米国の発電容量は急速に拡大しており、特に民間の非公益事業者による太陽光、風力、天然ガスを中心にした発電が牽引しています。米国公共電力協会(APPA)の推計によると、2017年から2024年の間に、太陽光と風力が追加の電力容量のおよそ78%を占めています。国際エネルギー機関(IEA)は、電力需要が現在年間4%のペースで増加しており、その多くはデータセンターからの需要によるものですが、1人当たり所得が急速に増加している国(例:インド)からの需要も含まれると予測しています。

変革をもたらす投資の流れ

綿の紡績には水が必要です。鉄鋼生産にはコークス炭が必要です。大量輸送には石油が必要です。AIには電力が必要であり、その電力は再生可能エネルギーであることが求められています。この分野は今後も成長を続け、あらゆるタイプの投資家にとって投資機会を提供し続けるとみています。長期のインフラプロジェクトにおける年金基金、電力のグリッド(送電網)やオフグリッド(送電網に接続しない状況)での電力供給を支援するテクノロジー主導のサービス企業へのプライベート・エクイティやプライベート・デッド投資、そして電力需要がしばらくの間供給能力を上回り、AIによる生産性(および収益性)の向上を示すことができる企業が増えるために、株式市場においても投資機会があるとみています。

未来 – より環境に優しく、より効率的に?

AIとグリーン移行はこの時代の最も重要な経済動向であり、発電は新しい技術の成長を支えています。これらは人類の生活条件を根本的に改善する可能性を秘めているとみています。ますます多くの投資資金がこれらの分野に向けられており、投資家は変革的なビジネスへの長期的なリターンを見込んでいます。良い点は、これが必ずしも米国の大型ハイテク株の「マグニフィセントセブン」だけに投資しているわけではないということです。上流の電力とエンジニアリング、下流の応用分野が投資機会を提供しています。電化、再生可能エネルギーの普及、AIの生産的な用途への支援を積極的に取り入れる経済圏は、成長性が相対的に高く、多くの先進国が苦労している公共サービスを提供できる能力も高いでしょう。最後に、ブロックチェーン技術が金融セクターの効率化や、貯蓄が生産的な用途に向かう流れが増加することに役立つ可能性について考えると、電力を基盤とした未来に対して投資の機会が多く見いだせるとみています。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ICEデータサービス、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年10月23日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、2025年10月23日現在の資本市場を説明したものであり、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は10月24日に掲載されました。こちらをご覧ください。)

※本資料で使用している指数について

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。