数字を参考に投資判断

バリュエーション(投資尺度)に基づいて米国株式市場に対して弱気な見方をすることはある程度容易なことと考えます。しかし、このことが市場の調整を意味するわけではないとみています。現在のインフレ率の推移と米国企業の相対的に高い利益率によって強気相場が継続する可能性があるとみていますが、名目成長率、長期債利回り、株価収益率といった前提が少しでも変われば、状況は一変かもしれません。マクロ経済見通しは依然として重要であり、潜在的なリスク要因は山積しているものの、市場のセンチメント(心理状態)を悪化させるほどの根拠は乏しいとみています。しかし、S&P 500指数の最高値更新は現状、一株あたり株価収益率(PER)の最高値更新につながっています。長期投資家はこれを見過ごせば、危険を冒しかねないとみています。

- 筆者(以下、私といいます)は短期デュレーションの社債戦略やインフレ連動債券戦略、ハイイールド債券戦略を選好します。

- 私は、米国株式市場、トランプ大統領の米国連邦準備制度理事会(FRB)への干渉、欧州諸国の財政状況について懸念しています。

割高から割安まで

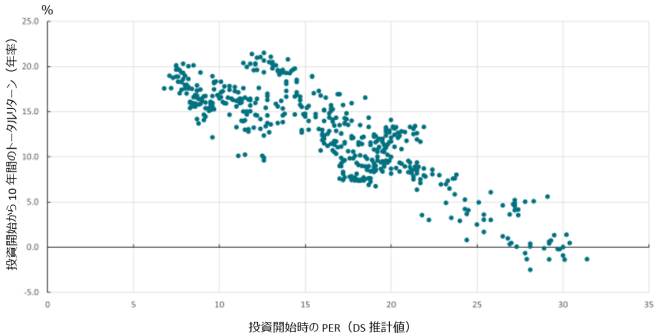

データの質と方法論に関する一般的な注意事項をすべて踏まえると、米国株式市場のバリュエーションに関する根本的な懸念は、歴史的に見て、市場が現在(執筆時)のようなPERの水準で取引されていた場合、その後10年間のトータルリターンはほぼゼロ(年率ベース)に近かったという点です。バリュエーションは投資期間が短期の場合それほど重要ではありませんが、長期的なリターンは開始時点のバリュエーション水準の影響を受けています。歴史的には、投資開始時点のバリュエーションが現状と同程度の場合、米国株式市場のリターンは米国債市場のリターンを下回っていたことも示されています。以下のグラフは、Refinitiv DataStream(DS)のデータを1970年代初頭まで遡って使用し、投資開始時のPERとその後10年間の年率トータルリターンを点描した散布図です。このデータでは、現在のPERは28.7です。

英国と欧州の株式市場を分析すると、同様の線形関係が示されます。現状のPERに基づけば、今後10年間のトータルリターン(年率)は英国株式市場で3~10%、欧州株式市場で5~10%になると推測されます。

業績が重要

現在の株価に基づくバリュエーション手法のほとんどが過去最高水準に近づいています。例えば、S&P500 の株価純資産倍率(PBR)は5倍を越えており、この水準は2000年のドットコムバブル期の高水準に匹敵しています。もしバリュエーションの数字はあまり高く上昇できないと仮定した場合(仮定が間違っているか否かは、時間がたてば判明するでしょう)、投資家が着目すべきは計算式の分母の数字と考えられます。もしPER(![]() )が頂点に近づいているときに、将来のトータルリターンは利益成長に大きく左右されると考えられます。現在のIBES(Institutional Brokers' Estimate System)12ヶ月先コンセンサス予想によると、一株当たり純利益(EPS)成長率は12.3%です。もし、米国経済成長が数年以内に減速し景気後退(リセッション)を経験するとすれば、株式市場のリターンは低下するとみています。だからこそ、米国の雇用統計が重要であり、米国による関税がどのように重大な影響を及ぼすか評価することが重要であると考えます。しかし今のところ市場は、米国企業が利益成長を継続することができ、その結果、株式市場において二桁のトータルリターンを得られることに自信を持っているようです。

)が頂点に近づいているときに、将来のトータルリターンは利益成長に大きく左右されると考えられます。現在のIBES(Institutional Brokers' Estimate System)12ヶ月先コンセンサス予想によると、一株当たり純利益(EPS)成長率は12.3%です。もし、米国経済成長が数年以内に減速し景気後退(リセッション)を経験するとすれば、株式市場のリターンは低下するとみています。だからこそ、米国の雇用統計が重要であり、米国による関税がどのように重大な影響を及ぼすか評価することが重要であると考えます。しかし今のところ市場は、米国企業が利益成長を継続することができ、その結果、株式市場において二桁のトータルリターンを得られることに自信を持っているようです。

物価上昇によりバリュエーション上昇

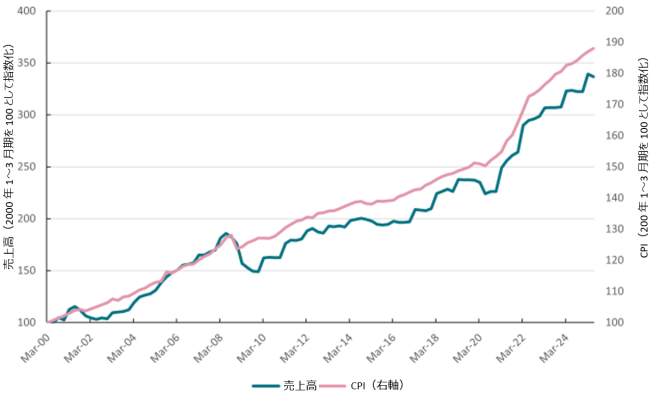

インフレと企業利益の関係について考察しようと思います。時間の経過とともに、インフレに応じて企業は商品を値上げし、名目売上高の成長を押し上げます。米国消費者物価指数(CPI)前年同月比とS&P500指数採用企業の総売上高の間には70%近い相関があります。2020年以来、インフレが加速し、それに応じて売上も名目で拡大しています。2020年4~6月期から2025年4~6月期の5年間にインフレ率は合計25.1%となる一方S&P500指数採用企業の名目売上高は50.5%拡大しました。2020年4~6月期以前の5年間では、インフレ率は8.2%、売上は15.1%増加しました。足元の5年間では、生成人工知能(AI)の始まりによってテクノロジー企業の売上が急拡大し、情報技術セクターの名目売上高は2020年4~6月期以来40%増加しました。しかし、インフレ率の上昇も総名目売上高や一株当たり利益の向上に寄与しています。

S&P500指数のPERを2020年末からインフレ率を加味して修正する場合、修正後のPERは30となり、修正前の24.5(ブルームバーグ推計値)よりも大きくなります(8月26日現在)。言い換えると、インフレ修正後のPERが24.5の場合、S&P500は5,272となります。これは現在の水準を約20%下回る水準です。

インフレ・リスク?

ここで全体的なマクロ環境に立ち返りましょう。米国政府がFRBに加える圧力はインフレのリスクプレミアム(リスクに対して支払われる対価)を増加させるとみています。私が最近述べたように、ブレークイーブン・インフレ率(市場が予想する期待インフレ率)は上昇しています。そこには関税の影響がありますが、もっと詳細にみると、FRBの政策遂行モデルやFRBのインフレ目標への信頼性に対する恒常的な政治的影響もあるとみています。株式市場は、財政主導と金利低下によってインフレ率は上昇するものの、金利はこれまで市場が慣れ親しんできたルールに基づくような金融政策を実施していた時よりもさらに低下するかもしれないという期待をもって現在の政治的影響を肯定的に受け止めているのかもしれません。インフレによって何が起こるか考える際には、売上と株価利益率がどうなるのか考えることが重要とみています。名目GDP成長率がインフレ率の上昇によって増加し、金利が低下することは株式市場にとってプラス材料と受け止められる可能性があります。しかし、長期債券の利回りや米ドルがどう動くかには別の問題があるとみています。そして、インフレ上昇がPERの低下につながる転換点があると考えています。過去を見ると、米国株式市場のPERが最高水準に達したのは、CPIが0~2%の水準で推移していた時でした。一方、PERが最低水準に達したのは、CPIが8%を超えていた時でした。

1995年以来、インフレ率修正後EPSの年間成長率は4.33%でした。新型コロナパンデミック後のAI時代では、この成長率は約11%に達しています。もし実質の利益成長率が10%を維持し、インフレ率が2%ではなく3%付近にあるとして、今後5年間PERが現在の水準で安定的に推移する場合、S&P 500指数は現在の約6500から12,000に達すると試算できます。もし実質の利益成長率が上記の半分の5%であり、インフレ率が2%(FRBの目標値)である場合、S&P500指数は9100に達すると試算できますが、これは年率8%の上昇であり、長期的な指数の上昇トレンドに沿っています。過去のPERの水準に戻る場合には、状況が変わります。つまり、楽観的な利益成長率の場合にはS&P500指数は8800付近であり、穏やかな利益成長率の場合では6700となり、現在の水準を3~4%上回るにすぎません。

相関性には保証がない

こうした操作は数字をいじっているにすぎません。私は、インフレ率の今後5年間の平均値がいくらになるかわからず、また、企業業績に何が起こるのか分かりません。AI関連企業は数年にわたり相対的に高水準の利益成長を続ける可能性がありますが、この可能性こそが米国株式市場が長期にわたり上昇相場を続けられることの根拠になっているとみています。しかし、もしインフレ率が上昇すれば、債券市場の利回りが上昇し、その結果、2022年にみられたように、株式市場のPERが低下する可能性があります。主なポイントは、過去5年間に非常に好調な利益成長を遂げ、インフレ率がFRBの目標値を上回っていた後でも、米国株式市場が歴史的に高水準のPERで取引されていることです。そして、米国株式市場の過去のトータルリターン実績は、こうした高水準のバリュエーションのまま中期的に同様のトータルリターンを維持することは難しいことを示唆しているとみています。

グローバル資産配分

徐々にインフレが加速するとともにテクノロジー企業主導により実質利益が成長する状況というのは投資家にとって問題ではないでしょう。米国の株式市場のリターンは同国の債券市場や他国の株式市場リターンを上回るとみています。PERが大きく低下することは、過去のパターンからヒントを得る以外に予測することが難しいでしょう。この低下には、リセッションか財政ショック、あるいは現在市場が直面しているよりも大きな政策や政治の不確実性が必要かもしれません。しかし、株式投資戦略について市場では、米国市場よりもバリュエーションが割安の市場に米国市場からグローバルに分散するべきとの議論があります。また、インフレ見通しに基づいて、名目売上予想が安定性をさらに増し、安定した配当収入を得るのに適した状況になっているという見方もあります。繰り返しになりますが、特に長期的な投資家にとって、欧州やアジアへの投資を増やし、米国への投資を減らすべきとする意見もあります。

クレジット

このことは社債などのクレジットにとっても重要とみています。クレジットスプレッド(信用格差による利回り差)と株式益利回り(PERの逆数)の間には密接な相関性があります。PERが低下(株式益利回りが上昇)する場合、クレジットスプレッドが拡大するという正の相関性があります。しかし、こうした調整は何がきっかけとなるのでしょうか。要因はたくさんありそうです。例えば、関税による景気減速、債券市場の危機、民間信用の縮小、米国機関への信頼失墜、米ドル下落など多々上げられますが、どれも新しい要因ではなく、これらの要因の何がきっかけとなってパニック売りとなるのか、それはいつなのか知るすべはないとみています。パニック売りが起こるには、市場のセンチメントは依然として強固すぎるとみています。

債券は相対的に良好とみている

国債市場をめぐっては弱気の見方があるものの、株式市場やクレジット市場に対してはそうした弱気な見方は広がっていません。フランスで予算問題に端を発し政治の不確実性が再燃したために、フランス国債利回りが上昇しました。英国の国債市場は、政府が財政見通しを改善するために何を行うのかもっと明確になるのを待ちながら、引き続き厳しい状況にあります。しかし、私は、債券市場の危機ではないとの見方を続けています。イールドカーブ(金利曲線)がスティープ(急勾配)化しているのは、名目GDP(国内総生産)成長が市場予想を上回っており、一方で、市場では米英の中央銀行が利下げを行うとの見方があることを反映しているからだとみています。リスクプレミアムは上昇していますが、長期債利回りは名目GDPの中期的成長トレンドが推計される水準からはさほど乖離していません。また、株式市場のトータルリターンは変動しながらも向上している一方、国債市場への投資の場合、米国のトータルリターンは年初来で4.6%(ICE BofA 米国債指数参照)となり、英国では1.2%(ICE BofA 英国債指数参照)、ユーロ圏では0.1%(ICE BofA 全ユーロ国債指数参照)、そのうちイタリアでは2.0%(ICE BofAイタリア国債指数)になっています。落ち着いて投資を続け、インカムの獲得を目指すのが良いと考えます。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ICEデータサービス、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年8月28日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、2025年8月28日現在の資本市場を説明したものであり、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は8月29日に掲載されました。こちらをご覧ください。)

※本資料で使用している指数について

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500銘柄の値動きの平均を示す時価総額加重平均型株価指数です。

ICE BofA 米国債指数、及びICE BofA 英国債指数、ICE BofA 全ユーロ国債指数、ICE BofAイタリア国債指数:ICEデータ・インデックス社が公表している米国国債、及び英国国債、ユーロ圏国債、イタリア国債の各市場の値動きを示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。