コード化し、構築し、繰り返す

世界各地の株式市場では今年のリターンが20%を超える市場も珍しくありません。米国では、S&P500 指数はこのまま推移すれば、3年連続で20%を超えるリターンとなる可能性があり、その場合には、同指数の時価総額は10兆ドル増加することになります。それに関して、AXA IM Core Investments のCIOであるChris Iggoは、以下の見解を示しています。

こうした株式市場の上昇は、新たな富が多く生まれていることを意味します。また、人工知能(AI)ブームもあって、新たな投資も活発化しています。さらに、低金利も米国の経済成長を牽引する3つ目の原動力となっています。米国の経済は均衡が取れた成長となってはいませんが、減速はしていません。

- 主要マクロテーマ – AIブームがより鮮明になってきた

- 主要市場テーマ – 米国企業の業績拡大が好調

洗練された原動力

数週間前の記事で、米国経済成長の三つの原動力について述べました。その原動力とは、富の増大による資産効果、良好な信用環境、総じて経済に有利な財政政策の三つです。今回は、少し目先を変えて考えてみましょう。AIブームは単独でも注目に値するとみていますが、これは資産効果の主要な原動力であり、一方で、バランスの取れた経済政策も経済成長を支えています。経済政策は、金融政策と財政政策を反映したものであり、トランプ政権が論じる「アメリカ・ファースト(米国第一主義)」という言葉が意味するものとは相反する政策です。今週一週間(執筆時)の市場では、AIの加速、経済にとって支援的な金融政策、資産効果のすべてに焦点が当てられていました。

ブームの時

今週一週間に2025年第三四半期の業績発表を行った米国テクノロジー企業はAI投資の増加に衰えが見えないと言及しています。ハイパースケーラー(クラウドサービスを大規模に提供する企業)の多くが言及していますが、AI製品への需要増加に応じて容量を拡大するために、設備投資をさらに増やすとしています。企業利益は総じて予想を上回っていたものの、今後さらに設備投資資金が費やされるという現実によって株式市場がやや動揺する兆しがいくつか見られました。大きな疑問として、将来の利益が現在費やされる巨額の設備投資資金に見合ったものになるのかという問いが残っています。各社業績発表時の株価の反応の差は、投資家のセンチメント(心理状況)が設備投資の必要性と将来の利益の実現性の間のバランスに大きく左右されていることを示しているとみています。

創造的破壊への投資

設備投資は巨額です。S&P500指数採用銘柄の内、時価総額最上位銘柄8社の設備投資額は、国民経済計算統計にみられる民間固定資産投資額の10%に匹敵します。厳密な言い方ではありませんが、投資額のほぼ10分の1が大手テクノロジー企業によって費やされています(もちろん米国以外の企業の数社あるでしょうが)。メタ・プラットフォームズは第3四半期の設備投資額を180億ドルと報告しました。マイクロソフトは190億ドル以上、アルファベットは240億ドル近くに達しました。これらの投資支出がサプライチェーン(供給網)や経済全体に与える影響を過小評価することはできないでしょう。しかし、そこから読み取れる意味は、設備投資は既存製品と新製品を通じてAI需要に対応するための生産能力を高めるために必要ということと理解しています。データセンター、コンピューティングハードウェア、動力源などへの支出は、経済全体にとって成長を促進する力になるとみています。OpenAIが目標評価額1兆ドルで新規株式公開(IPO)を計画しているとブルームバーグが報じたことで、市場の関心度はさらに強まりました。NVIDIAの株式時価総額(約5兆ドル)に追いつくにはまだ道のりは遠いですが、スタートアップ企業としては決して小さい数字ではありません。

キャッシュバーン(一定期間における企業の純キャッシュ消費量)と借入

これらの企業は費やすことができるキャッシュを多く保有しています。ブルームバーグによると、上記の上位8企業が保有するキャッシュ及びキャッシュ代替資産の合計は今年第3四半期末で5000億ドルに上ります。これら企業の収益であれば、キャッシュが積み上がるのは当然のことと考えます。総資産や売上高に比べて、負債もそれほど多くありません。しかし、状況は変わり始めているかもしれません。メタ・プラットフォームズは11月6日木曜日に、米国社債市場で6つの異なる満期の社債発行を通じて300億ドルの借入を行うと発表しました。AI開発競争は設備投資の増加を意味し、そのための資金が必要です。この債券発行の残高は1250億ドルを超えています。債券市場への投資家は、こうした設備投資によって発生すると予想される収益から、クーポンの支払いという形で利益を得ようとしています。ここで考えてみましょう。メタ・プラットフォームズの2065年満期クーポン5.75%の社債は、配当利回り0.3%、成長率38%の同社株式よりも今、より良い投資対象でしょうか?

資産の増加

テクノロジー企業の業績発表に対する株価の反応はまちまちですが、10月はS&P500 指数にとって好調な月となり、2%のトータルリターンに向けて順調に推移しています。過去5年間のうち4年間、11月は5%を超えるトータルリターンを達成していました。同指数に含まれる時価総額上位10銘柄の時価総額は、2025年にこれまで5兆ドル以上増加しています。これは、米国の退職金制度や証券口座にある貯蓄にとっては多額です。しかし、もちろん、この増加額は均等に行き渡っているわけではなく、米国民が恩恵にあずかっているというわけではありません。10月28日に発表された民間調査機関のコンファレンス・ボードが算出する消費者信頼感指数は10月に小幅ながら低下し、期待指数は前年の91.9から71. 5に低下しました。ただし、年収12万5000ドルを超える世帯では、信頼感指数は10月に大きく上昇しましたが、年収5万ドル未満の世帯では低下しました。

金利と利回り推移の小休止?

政策面では、米連邦準備制度理事会(FRB)は市場予想の通り、10月29日の会合で政策金利誘導目標を25ベーシスポイント(bp)引き下げ、3.75%~4.0%とし、フェデラルファンド(FF)金利としては3年ぶりの低水準となりました。FRBは政府機関による経済統計を見ないで政策運営を行っているため、政策措置の先行きに対して不確実性が高まっています。今回12名の投票のうち、2名の反対票があり、その1つは金利据え置き、もう1つは0. 50bpの利下げを主張するものでした。FRBパウエル議長自身も、市場が織り込んでいた12月の利下げは既定路線ではないと述べました。その結果、今週は債券価格がやや下落し、米10年国債利回りは4.1%に上昇しました。市場の中心的な予想では、2026年後半に政策金利が最終的に3%に到達するというものですが、政策金利の推移に関する不確実性によって、イールドカーブ(利回り曲線)におけるタームプレミアム(償還までの期間に応じて期待される追加の利回り)が上昇する可能性があるとみています。

AIに関連する動向では、債券市場利回りの上振れリスクにもなる可能性があるとみています。AIは競争力を高め、労働市場での求人を減退させる可能性があることから、長期的にはある程度のインフレ抑制効果があるものと考えられます。しかし、AI投資にはより多くの資本が必要となり、サプライチェーン全体で需要が増加する場合、インフレを加速させる可能性があると考えます。債券市場は今年5月以降好調に推移していますが、マクロ経済指標データが不足していること、そしてパウエル議長が12月の金利政策について発言したこと(上記参照)を考えると、これから債券市場はある程度動きが落ち着くかもしれません。

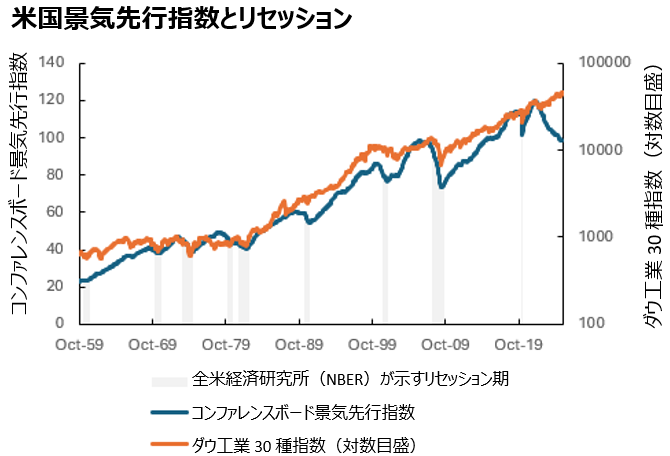

調整の可能性

下記グラフをご参照ください。今週リンクト・インでこのグラフに類似するグラフを見て以下のように考えました。下記グラフは、米国コンファレンスボード景気先行指数をリセッション(景気後退)期とダウ工業30種指数と合わせて比較したものです。この先行指数は1959年から公表されており、その構成要素には、国債イールドカーブの傾き、製造業新規受注、失業保険申請件数、信用増加率などがあります。AIがこれまでの在り方を変えつつあるかもしれませんが、このグラフの解釈の一つとして、株式市場は今、景気後退と市場の調整局面に直面していることを示唆しているということです。

出所:レフィニティブ・データストリーム、2025年10月30日現在

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ICEデータサービス、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年10月30日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、2025年10月23日現在の資本市場を説明したものであり、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は10月31日に掲載されました。こちらをご覧ください。)

※本資料で使用している指数について

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

ダウ工業30種指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の優良企業30社の値動きの平均を示す株価平均型株価指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。