FRBの時代

市場では、米国の雇用統計が軟調だったことから、米連邦準備制度理事会(FRB)が今後1年間で1.5%ポイントの利下げに踏み切るとの見方が高まっています。AXA IM Core Investments のCIOであるChris Iggoは、以下の見解を示しています。

この利下げ幅は積極的な利下げであり、経済の大幅な減速に対して整合しているとみています。雇用統計の軟調さは、その前兆となる可能性があります。とすれば、債券市場か株式市場に対する見方のどちらかが間違っているということになります。債券市場の見方が正しければ、経済は減速しており、最終的にはリスク資産に打撃を与えることになると考えられます。株式市場の見方が正しければ、低金利状況が成長と企業収益を支え、債券利回りは再び上昇する必要があると考えられます。市場では、まさにその行方がどうなるかが注目されるとみています。

- 欧州中央銀行(ECB)の政策金利が据え置かれている現状では、引き続き米国債市場よりも英国債市場、そして米ドルよりもユーロを選好するのが好ましいとみている

- 2025年10~12月期にリスクオフ(リスクを回避し、安全性の高い資産に資金が向かう状況)局面が訪れる可能性を懸念している

米国の利下げ再開

現在(執筆時)、9月17日にフェデラルファンド(FF)金利が25ベーシスポイント(bp)利下げされることは、市場では確実視されています。市場の期待は、米労働省等が示すここ数カ月の米国雇用データの著しい軟化に動かされています。失業率は今年に入って0.3%ポイントの上昇にすぎず、今回の景気サイクルの最低水準からでも0.9%ポイントしか上がらず、景気後退の指標であるサーム・ルール

労働市場の弱さが鍵

歴史的に、利下げは労働市場の弱いデータを受けて行われてきました。インフレ率が依然としてFRBの目標を上回っているにもかかわらず、今回もそうなる可能性があります。インフレ率は8月に前月比で0.4%上昇し、前年比で2.9%へと上昇しました。コアインフレ率は既に前年比3.0%を超えていますが、インフレ率も9月には3%を超えるとみられています。関税がインフレ率の上昇をもたらしているという印は、公式データではまだ明確には現れていませんが、全くないわけではありません。インフレ率は過去4ヶ月で1.0%上昇しましたが、2025年の最初の4ヶ月では0.7%の上昇でした。また、2024年8月までの同時期のインフレ率の上昇幅はわずか0.3%でした。新たな関税制度がインフレデータに反映される余地はまだ十分にあるとみています。インフレ率が上昇する中でFRBが利下げを行うことは好ましい結果ではありませんが、債券市場を動かす上では景気後退への懸念の方が依然として重要になる可能性が高いとみています。実際、今後数四半期間の経済成長に対する懸念は、関税に関連するインフレは一時的なものになるというFRBの予測に自信を与えるであろうとみています。市場では、年内年末までに25bpずつ3回の利下げがほぼ織り込まれており、2026年にはさらに3回の利下げが織り込まれています。現時点では、10年国債利回りは4.0%を下回っています。

しかし、利下げはプラスの勢いを牽引している

株式市場は、雇用市場の軟化よりも、短期金利と債券利回りの低下に期待を寄せています。株式市場の上昇を妨げるには、より広範な経済成長の減速が企業の収益性に打撃を与えるという証拠さえあれば十分だとみています。ブルームバーグやCNBCの放送番組では、S&P 500指数が上昇し7,000の水準に達する可能性が議論されています。企業業績に関する市場見通しは依然として良好です。S&P 500指数の1株当たり利益(EPS)は今後1年間で12%以上増加すると予想されており、その他の予想も依然として上方修正となっています。10%を下回る利益成長が見込まれているのは、生活必需品、エネルギー、公益事業セクターのみです。利益率は引き続き堅調で、情報技術セクターは20%を超える利益率を安定的に達成しています。

利益率は堅調を維持

関税が米国経済のどの部分に悪影響を与えているのかは分かりにくくなっています。インフレ率の上昇は緩やかで、連邦政府は関税収入を得ています。つまり、誰かが負担していることになります。そして、その大半は米国企業と考えられます。これはいずれ利益の低下という形で現れる可能性があるでしょう。今年の4~6月期には生活必需品と素材の関連企業の利益率がやや低下しましたが、これは関税の影響かもしれません。売上高の伸びは鈍化し始めており、4~6月期では一般消費財や生活必需品、資本財、金融セクターの売上高が減少しました。しかし、ヘルスケア、素材、テクノロジーセクターの売上高は大幅に増加しました。売上高が減少し、利益率が圧迫されれば、利益成長の持続が困難になるため、これらのデータは注意深く観察する必要があるとみています。

環境と利下げの織り込み幅

FRBの金融緩和見通しが市場のバリュエーション(投資尺度)を押し上げています。米国株式市場は過去最高値に達し、12ヶ月予測株価収益率(PER)は22倍となっています。米国では債券利回りが低下しており、イールドカーブのスティープ化はしばらく止まっています。指標銘柄の30年国債利回りは、今年5月にピークを付けた水準から40bp低下しています。信用スプレッド(信用格差による利回り差)は依然として収縮した状態が続いており、iTraxx欧州クレジット・デフォルト・スワップ(CDS)クロスオーバー指数は2022年初頭以来の低水準にあります。成長率低下とインフレ率上昇という状況にある米国のマクロ経済環境は悪化していると言えるでしょう。また、FRBの独立性に関する疑問が生まれるなど政策環境は依然として不透明です。投資家は米国市場への資金投入を増やすべきだと主張することは難しいとみています。しかし、市場でのリスクオン(リスク資産を選好する状態)の勢いは依然として強いままです。

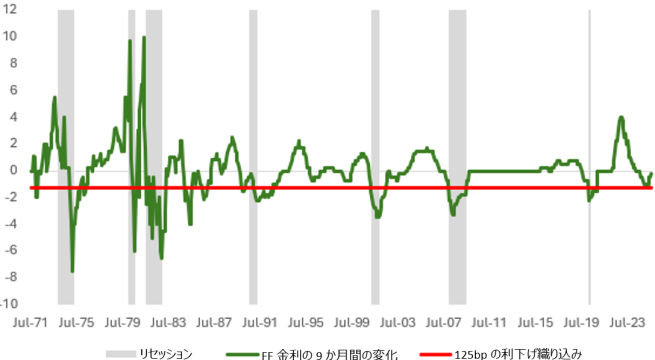

FRBに関する市場の予測が正しければ、市場は景気後退を織り込んでいる可能性があります。下のチャートは、9ヶ月間のフェデラルファンド金利の変動を示しています。そしてこれは、市場は現在から来年6月までの期間に125bpの利下げを織り込んでいることを示しています。FRBが過去において9ヶ月間でそれほどの利下げを行った際、米国は幾度となく景気後退(リセッション)を経験してきました。現在の債券市場と株式市場の織り込み状況を考えると、この見解が今回も当てはまるかどうかは非常に重要とみています。FRBが雇用の伸び悩みと安定したインフレに真摯に対応するならば、株式市場と債券市場の利回りは低下するとみています。FRBが利下げを余儀なくされ、インフレが上昇すれば、イールドカーブ(金利曲線)のスティープ化(急勾配化)と米ドル安が進む可能性が高いでしょう。9月17日に行われるジェローム・パウエルFRB議長の発言は非常に興味深いものとなるとみています。

金について

今週、金のドル建て価格が最高値を更新しました。2025年の価格上昇は、主要な株式市場の大半を上回っています。その価格上昇率はパンデミック以降、FRBが金融引き締めを行っていた期間を除き、米国のインフレ率を大幅に上回っています。実際、今世紀に入ってから、金の米ドル建て実質価格は500%以上上昇しています。インフレ、債務の劣化、不換紙幣制度の脆弱性への懸念が、金価格の大幅な上昇の理由として挙げられています。米国の政策や仮想通貨の価格上昇も原因かもしれません。一方で、これは米ドル建て資産からの移行を反映しているわけではないとみています。各国中央銀行は金を保有していますが、名目ベースでは総準備資産残高の約15%に過ぎません。公的金融機関は近年、現物の金の保有量を増やしており、このプロセスは世界金融危機の頃から続いています。それ以前の20年間、金準備は減少傾向にありました(当時の英国財務大臣ゴードン・ブラウンは、1990年代後半から2000年代初頭にかけて、英国の現物金準備396トンを売却したことで有名です)。現在、国際通貨基金(IMF)のデータによると、中央銀行の現物金保有量は1970年代初頭とほぼ同じ水準にあります。

投資家の中には、国債や現金よりも金を好む人もいるかもしれません。しかし、世界の公的な準備制度では、準備資産を国債から金へと大幅に移行させているわけではありません。一方、今日の金価格を考えると、実際にはブラウン財務大臣の例に倣おうとする機運に乗った大臣がいるかもしれません。それは確かに財政統計に何らかの形でプラスの影響を与えるでしょう。現在の価格では、英国が1990年代後半に金を売却した額は約300億ドルまたは250億ポンドに相当し、財政の穴を埋めるのに役立つでしょう。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ICEデータサービス、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年9月11日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、2025年9月11日現在の資本市場を説明したものであり、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は9月12日に掲載されました。こちらをご覧ください。)

※本資料で使用している指数について

iTraxx欧州クレジット・デフォルト・スワップ(CDS)クロスオーバー指数:マークイット社が算出する、クロスオーバー債券銘柄のCDS取引を指標化したもの。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。