アクサ IM エクイティ QI、クオンツ株式戦略の革新40周年を迎える

2025年は、アクサ・インベストメント・マネージャーズ・グループ(以下、アクサIMといいます)のエクイティ・クオンツ・インベストメント(EQI)チームにとって今夏40周年を迎えるという重要な節目となります。これほど長期にわたって継続的な成功を収め、業界で認められている資産運用会社は、特にクオンツの分野ではほとんどありません。

長年にわたるこの成功の鍵は、1985年の創業当時と同様に今日にも通用する投資哲学に軸足を置きつつ、投資戦略を絶えず進化させるという責務にあると考えています。

バー・ローゼンバーグの先駆的な遺産

アクサ IM の計量的株式戦略の特権的地位は、クオンツファイナンス、特に「ファクター投資」の分野で名付け親の一人として広く知られているバー・ローゼンバーグの先駆者的な業績に基づいて構築されています。ローゼンバーグがたどった道は直線ではありませんでした。著名な数学者であったローゼンバーグの初期の取り組みは、大規模なデータセットの可能性を解き放つために、ますます強力になるコンピューティング技術を活用することでした。

1970年代半ばのローゼンバーグの研究では、株価リスクをよりよく理解するためには、投資家はベータ(資本資産価格モデル(CAPM)の主要係数)を超えて、スタイル、産業、規模などの様々なファクターが株価の動きに大きく影響することを認識する必要があると提唱しました。彼が特定したファクターは「バーのバイオニック・ベータ 」として知られるようになりました。このコンセプトはファーマ、ブラック、ショールズ、シャープといった人々の研究を基礎として計量的経済理論を発展させただけでなく、バーラのリスクモデルになったモデルを通じて、従来の投資家と計量的投資家の双方が投資判断にリスクを組み込む方法を大きく変える革新的な枠組みを提供しました。

1985年には、すでに金融テクノロジー業界を根底から大きく覆すほどの影響を与えていたバーは、体系的なファクター投資の利点を活用するため、ローゼンバーグ・インスティチューショナル・エクイティ・マネジメント(現在のアクサIM EQI)を設立しました。発足時のアルファ(市場に対する超過収益)を生み出す原動力は、価値に結びついたリターンプレミアムを利用するよう設計された独自のバリュエーションモデルに基づいていました。このモデルは企業のファンダメンタルズ(損益計算書や貸借対照表のデータ)を評価して株式の適正価値を決定し、現在の株価と比較して良好な投資機会を特定するものです。投資プロセスが完全に計量的であったため、非常に大規模な投資ユニバースを対象とすることができ、アルファの洞察を日々生成して更新することができました。

独自のアルファの洞察の構築に加え、チームは洗練されたリスク最適化システムを構築し、すべての売買決定においてリスクとリターンの機会を同時に考慮できるようにしました。リスクとリターンの結果を最適化するポートフォリオを体系的に構築することは、今日では一般的な手法かもしれませんが、40年前はこのアプローチが真に先駆的なものであったと言っても過言ではないでしょう。

長期にわたる投資哲学

1985年以来、同社独自の投資モデルは確固とした投資哲学、すなわち、企業のファンダメンタルズが最終的に株価を押し上げるという哲学に基づいています。EQI チームはこれらのファンダメンタルズを評価するための手法やモデルを絶えず改良してきましたが、以下に概説する基本原則は、当初と同様、今日でも有効です:

- 収益ファンダメンタルズが最終的にリスクとリターンの結果を左右する

- ファンダメンタルズの不適正な価格付けは、短期的な非効率性が存在するために起こる

- 企業のファンダメンタルズに関する詳細な計量的モデリングを行うことで、顧客のために投資収益機会を発掘できる

- リターンの機会は、常にリスクと並べて考慮されるべきである

研究主導による継続的な改善の歴史

EQI の哲学は長期的な投資の基盤として機能する一方で、研究主導の革新的な企業文化を育み、その結果、投資プロセスを継続的に改善してきました。研究のアイデアは、結果を改善するための単純なアイデアが動機になっていることもあれば、新しい財務データや新しい分析ツールの機能が利用可能になったことで促進されたこともあります。

歴史的な EQI 研究の改良は大まかに、3つの包括的なカテゴリーに分類することができます:

- 銘柄選択を改善するために、既存のモデルに対して行う漸進的かつ段階的改良

- 銘柄選択のための全く新しい洞察を提供する、新しいモデルの開発を通じたイノベーション

- 顧客に最適な結果を提供するために、銘柄選択モデルをどのように組み合わせるかに焦点を当てた、ポートフォリオ構築の改善

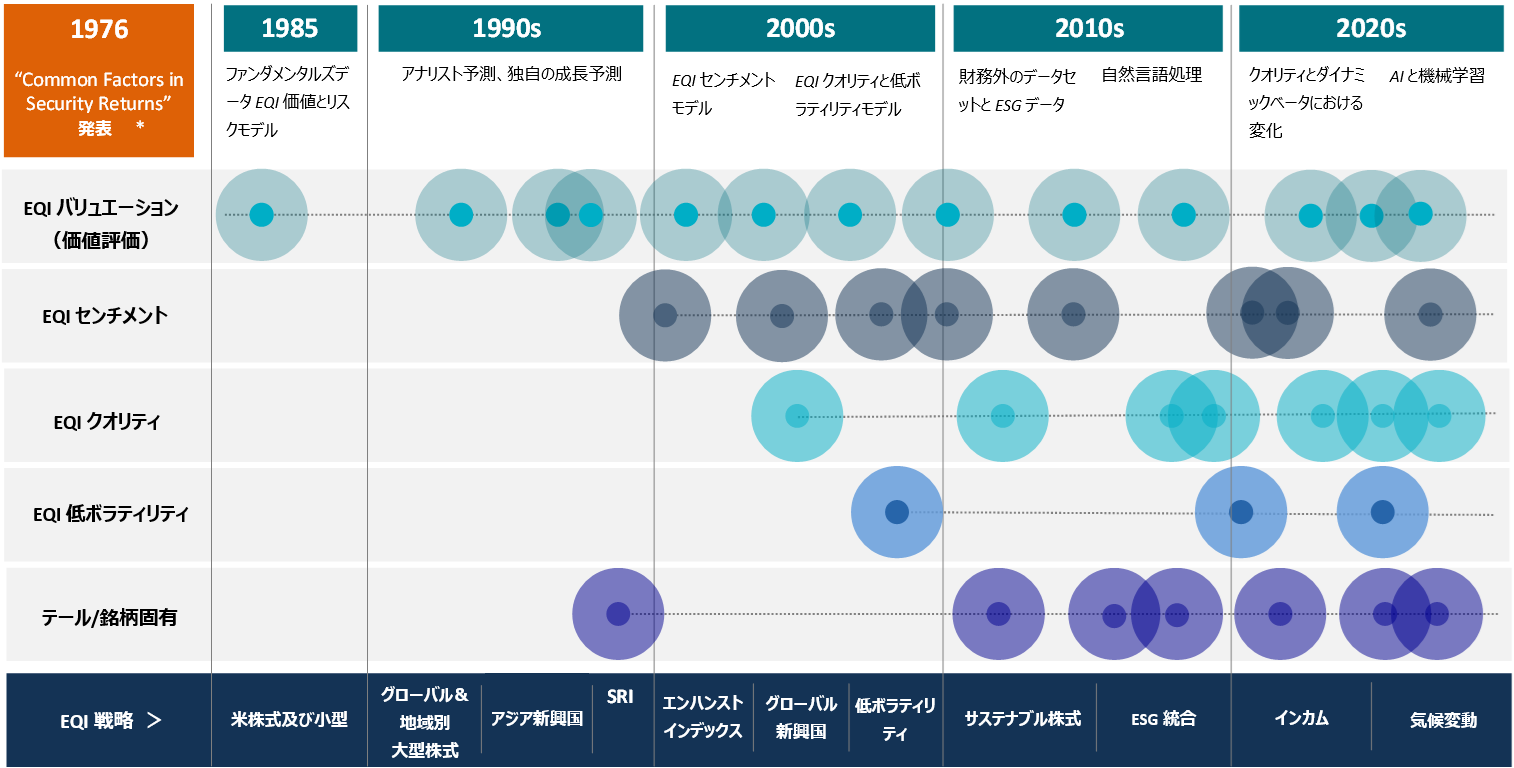

下の図は、バーによる1985年当初のバリュエーションモデルを起点に、EQI における研究改良の歴史をたどったものです。これはまた、EQI が銘柄固有の洞察だけでなく、企業の品質、センチメント(市場心理)、ボラティリティ(変動性)に関する情報へと洞察の幅を広げたことも示しています。主要投資モデルの主な改良は、色のついた丸で表しています:

図表1:EQI の投資モデルと投資戦略の歴史

出所:アクサIM EQI。*カリフォルニア大学バークレー校の Barr Rosenberg と Vinay Marathe が1976年に発表した研究論文。Barr Rosenberg Associates(Barra Inc.、現 MSCI Barra)は1974年の設立、Rosenberg Institutional Equity Management(現アクサIM EQIチーム)は1985年の設立。図表は例証用であり、包括的なものであることを意図しておらず、研究活動は進行中である可能性があります。

また、EQI チームの新たな投資戦略がいつ開始されたかを上図の下辺に記しましたが、これらはすべて、EQIチーム独自モデルの洞察の拡大を推進する研究によって可能となったものです。以下にひとつひとつを詳しく紹介するには多すぎるほどの機能改良がありますが、いくつかの主要な改良事項を例として挙げます。

バリュエーションの洞察の改良(1990年代)

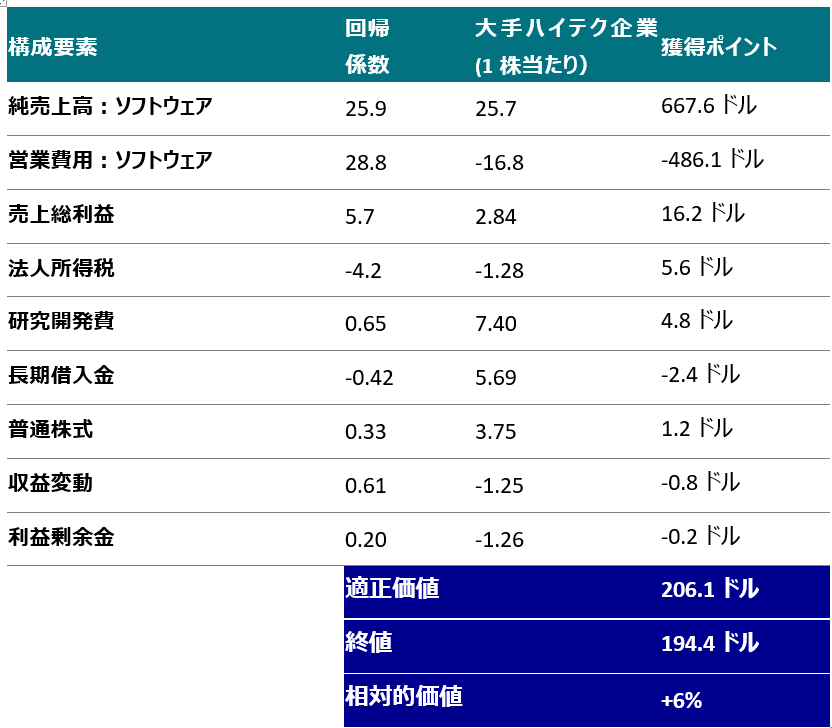

EQI 当初のバリュエーションモデルは、クロスセクション回帰を用いて、報告された企業のファンダメンタルズと株価の関係を推定するものでした。このモデルでは、企業を構成要素(業種、貸借対照表、損益計算書)に細かく分解して分析し、市場を使って各構成要素の適正価値を決定し、構成要素を合計して個々の企業の適正価値を決定する、と考えることができます。これが機能するのは、約2万銘柄からなる世界の株式市場全体から情報を抽出し、同時に計算しているからです。

このモデルを大幅に改良したのが1990年代初頭で、ますます広く利用できるようになったアナリストの予測を活用し、独自の業績予測モデルを開発しました。その結果、収益に関して1年先の見通しを作成することで、企業のより完全な見方ができるようになり、このモデルはバリュートラップ(価値の罠)を避けるのに役立ちました。

EQI のバリュエーションの洞察は、長期的な成長見通しの重要性をよりよく考慮するための新しいモデルの追加を含め、継続的に改良されてきましたが、オリジナルのモデルは真に時の試練に耐え、今日も EQI のバリュエーションの洞察の重要な構成要素であり続けています。

図表2:EQI のバリュエーションモデルは、企業の構成要素(業界、貸借対照表、損益計算書)の市場価格を評価し、これらの構成要素を合計して全体的な相対価値を設定することにより、企業の適正価値を決定します

出所:AXA IM EQI。例証のみを目的としています。

バリューを超えてサステナブル・エクイティ QI の開発(2000年代)

前述の EQI バリュエーションモデルに1年先の予想収益を組み込んだのは、予想収益を活用するための第一歩でしたが、EQI は2000年代初頭になり、モメンタム・ファクターを明示的に捉えるよう設計された最初のモデルを構築しました。このモデルは、価格のモメンタム・シグナルとセルサイド・アナリストの業績修正に関する独自のモデルを組み合わせたものです。

EQI の洞察は2004年、収益のクオリティと低ボラティリティに関するモデルの開発によってさらに拡張されました。EQI のクオリティ・モデルの開発は、長期的な利益性、収益成長のトレンドと安定性、配当成長、投資規律、レバレッジ、会計慣行など、企業の収益力に関連するファンダメンタルズを詳細に分析することによって構築されたものであり、EQI の研究哲学が実践されている好例です。他の EQI モデルと同様、クオリティは時間の経過とともに段階的に改良され、2017年には、クオリティの変化を捉えるように設計された重要な補完的モデルが新たに加わりました。

EQI クオリティの開発は業界の流れを変える力を発揮しました。これにより、チームはより分散化したマルチファクターのコア戦略を構築できるようになり、サステナブル・エクイティ QI が誕生しました。2013年に運用を開始したサステナブル・エクイティ QI は、EQI のクオリティ・シグナルと低ボラティリティシグナルを組み合わせ、低トータルリスクで長期の超過リターンを実現することを目的としています。この戦略は商業的に成功し、運用残高はこの12年間でゼロから70億ドル以上に成長しました。

持続可能性と ESG の統合(2010年代)

EQI が社会的責任投資(SRI)戦略の運用を開始したのは1990年代後半で、通常は顧客の倫理的信念に基づいていました。EQI は20,000銘柄を投資対象としているため、ポートフォリオ構築中に良好なファンダメンタルズを持つ適格な代替銘柄を特定することができ、SRI や環境・社会・ガバナンス(ESG)除外銘柄を組み入れるのに適した投資プロセスとなっています。

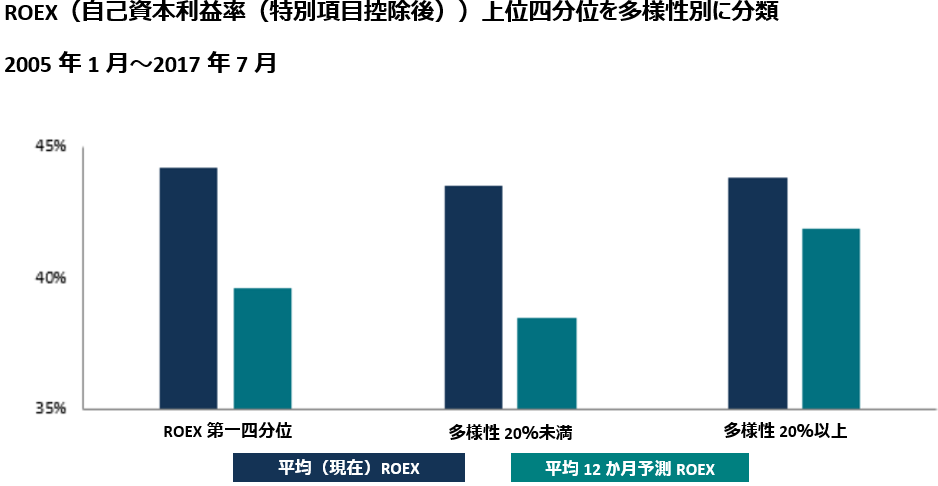

2010年代は、極めて重要な ESG 投資の拡大期となりました。よりきめ細かく詳細な ESG 情報に基づき、持続可能性が EQI のファンダメンタルズ・モデルと顧客に対する投資成果をどのように改善できるかを評価するために、複数の研究イニシアチブが推進されました。その良い例が、2017年に EQI のクオリティモデルの中のEQIの変化に取締役会の多様性が追加されたことです。2015年までに ESG 情報は EQI のすべての戦略に統合され、EQI は ESG を100%統合した最初のクオンツ会社のひとつとなりました。EQI サステナビリティは2020年に EQI グローバルおよびユーロ圏の気候変動戦略を発表し、その範囲を拡大しました。この戦略は、気候変動緩和活動から収益を得る企業に焦点を当てた明確な経路を含みます。

図表4:多様性がより豊かな企業は、競争圧力に直面しても、より底堅いように見えます。EQI クオリティ・モデルは2017年、取締役会の多様性をクオリティ・モデルに追加しました。

出所:アクサ IM EQI

人工知能(AI) と機械学習(2020年代)

グラフィック・プロセッシング・ユニット(GPU)やクラウド・コンピューティングなどの演算能力やデータの利用可能性の進歩に後押しされ、EQI の投資プロセスではAIの活用が進んでいます。EQI のアプローチは長期的な投資哲学にしっかりと沿ったものであり、AI の活用はファンダメンタルズをモデル化し、銘柄選択を洗練させるツールとして機能しています。

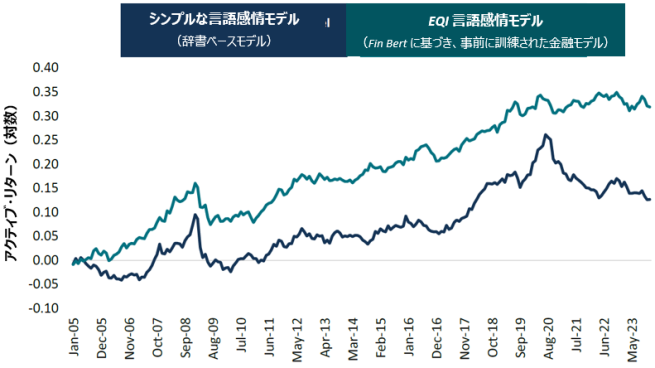

AI が可能にした研究改良の例としては、機械学習を利用することで、所定の銘柄のボラティリティが今後1ヶ月の間に急上昇する確率を特定するモデル(2017年)や、決算電話会議のスクリプトから洞察を抽出する自然言語処理(NLP)モデル(2000年~2023年)などがあります。NLP モデルは現在、既存の EQI ファクターを補完しています。例えば、NLP モデルを使用して、企業の経営陣が「的確な表現」と「肯定的な表現」のどちらを使用しているかを検出し、これらの洞察は EQI のクオリティ・シグナルとセンチメント・シグナルに組み込まれています。

40年にわたる持続的な最先端技術革新

EQI の歴史を振り返る本文では、EQI のリサーチ哲学の歴史、投資プロセスの進化、新たな洞察と投資戦略の開発に焦点を当ててきました。この業務は長年にわたり、多くの EQI 研究者やポートフォリオ・マネージャーによって達成されてきました。しかしクオンツ・チームは技術チームでもあることを認識することが重要であり、技術チームの貢献はまさに英雄的であったと言えます。

アクサIMのクオンツ・プラットフォームを支えるコーディング言語と技術インフラの過去40年間における変化は膨大なものでした。EQI の成功には、技術の発展曲線を先取りすることが不可欠であり、EQI 投資チームと技術チームとの献身的な協働関係があってこそ、この成果を達成することができたのです。

EQI の機能は、技術的進歩の加速するペースを活用するために絶えず進化しています。このため、EQI プラットフォームは何度も大幅にアップグレードされ、進化を続けています。最近の例には、プラットフォームの強化に対する EQI の継続的な取り組みがあります。オンプレミス(自社保有の設備)の EQI プラットフォームはクラウドに移行され、アクサ IM の広範なデータセンターとインフラの近代化をサポートしています。技術チームのたゆまぬ努力は、技術革新を推進し、EQI が業界の最先端を走り続けるために重要な役割を果たしています。

EQI の次なる目標は?

EQI の誕生は、クオンツ投資の起源と深く絡み合っており、その長寿と成功はアクサIMの長期にわたる投資哲学、リサーチ主導の革新と進化の証です。将来を展望すると、投資家が利用できるデータの幅が広がり、AI を含む最先端ツールとともに、投資の状況は一変するとアクサIMは考えます。この進化により、計量的手法は投資戦略の最前線に位置づけられ、EQI はこれまでにない新たな機会を活用できるようになるでしょう。

40年が経った今、アクサIMは EQI の歴史における新たな章の幕開けに立ち、この先に待ち受ける革新とお客様にとっての投資機会に心を躍らせています。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は6月23日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。