小型株アクティブ運用戦略に投資機会:なぜ2024年は小型株が巻き返す好機と考えられるか?

主なポイント:

- 小型株は、ここ数年間の低調なパフォーマンスを経て、反発の兆しが出ている

- 小型株のバリュエーションは大型株に比べて魅力度が高い傾向にある

- 金融引き締め策の終了は小型株運用戦略にとって追い風になると見ている

積極的な金融引き締め策を受けて、小型株は株式市場全体と比べてパフォーマンスが出にくい状態となりましたが、その後マクロ経済が好転するにつれて、小型株に再び脚光が当たる可能性が出てきており、小型株運用戦略にとって良好な環境にあると考えています。

小型株(時価総額が 50 億ユーロ未満)は、大型株と比較した場合、一般的にリスクが高い一方でより高いリターンを生み出す可能性があると見られています。しかし、2022年と2023年は、小型株の典型的な成長特性によってしっかりとした業績を出したにもかかわらず、金利の急激な上昇により、パフォーマンスは大型株よりも劣るものでした。

グローバルでみると、小型株指数(MSCI ACWI小型株指数)のトータルリターンは昨年1年間で17%のプラスになり、一方、大型株指数(MSCI ACWI大型株指数)は24%のプラスでした。しかし、過去の実績が将来の結果を示すものではありませんが、2008年末から2023年末までの15年間の結果では、小型株指数の累積リターンは521%の一方、大型株指数は466%であり、指数では小型株が大型株を上回りました。

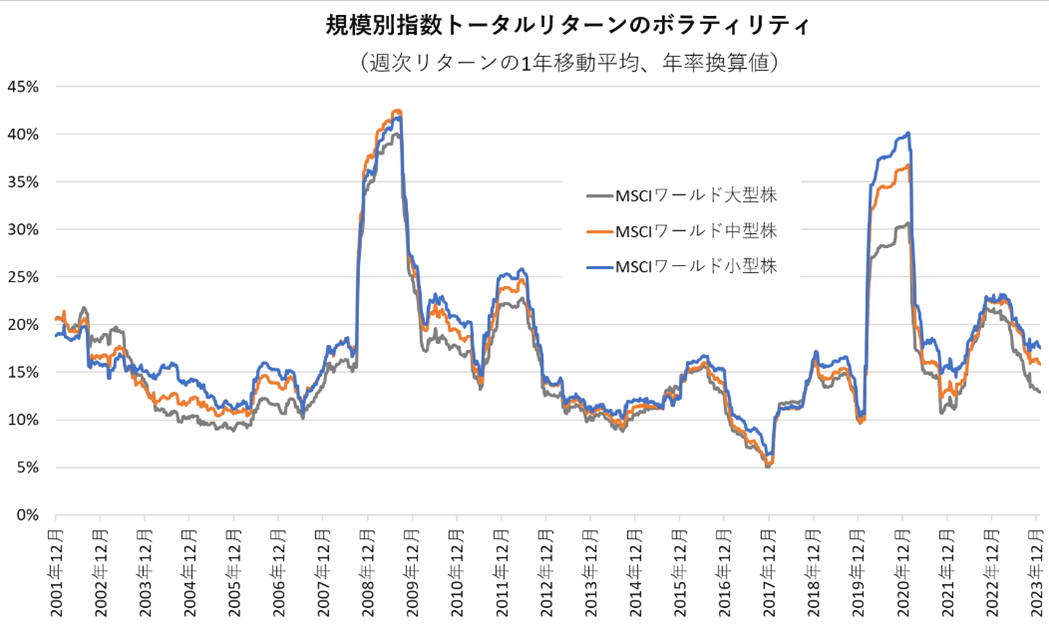

加えて、小型株指数のボラティリティ(変動性)は大型株指数よりもかなり大きいと思われることもありますが、当社グループの考えは異なります。図表1のように、長期的に見ればその差は比較的小さいことが分かります。

(図表1) 小型株と大型株のボラティリティ

出所: FactSet、2023年12月31日現在。過去の実績は将来の結果を示すものではありません。グラフは例示目的にすぎません。

さらに、シャープレシオ(リスク調整のリターンを測る指標の一つ、大きいほど効率よくリターンが得られたことを示す)は、2000年末から2023年末までの期間でみると、小型株指数では0.44、大型株指数では0.35であり、小型株が大型株を上回っていました。

ここで、マクロ環境の変化を踏まえ、当社グループでは、なぜ小型株が2024年に投資家にとって潜在的な価値があると考えるのか、その理由を以下に概括します。

低下に向かう金利と改善傾向のバリュエーション

市場のコンセンサスでは、政策金利はピークに達したと思われ、市場は今年2024年に主要経済圏で利下げが始まることを織り込んでいると考えられます。この状況は、小型株にはプラスに働くと見ています。

金利上昇は、小型株にとって困難な環境を生み出す可能性があります。例えば、投資家のリスク嗜好が減退し、金利政策の影響を受けにくいといわれる資産を選好する動きが強まると考えられます。また、資本コストが上昇すると、小型株の企業では資金調達のコストが上昇し調達が難しくなります。

しかし、各主要中央銀行のインフレ対策が広く効果を示しているために、全般的に市場の期待では、米連邦準備制度理事会(FRB)と欧州中央銀行(ECB)はともに6月に緩和を開始しますが、ECBはFRBの後に続く形になると見ています。

利下げが始まり経済見通しが広く改善に向かえば、リスク嗜好が再び強まり始め、小型株への投資資金の流入が増えてくると当社グループでは見ています。

小型株が大型株よりも現時点で優位と考えられる点は、通常はバリュエーションが大型株よりも高いプレミアム状態で取引されていますが、現状はほぼ同水準にあって投資の魅力度が高まっていると思われることです。昨年12月に株式市場は力強く上昇しましたが、例えば、欧州市場での小型株の大型株に対するプレミアムは昨年9月の0.6%から12月末には2.4%に上昇したにも関わらず依然として歴史的に低水準にあります。

比較的優れた業績成長の可能性

小型株の企業は、多くの場合非常に革新的であり、対応が難しいと思われる要求や新しい機会に立ち向かう際に、機敏に業務運営を行い、ビジネスモデルを適応していける傾向があります。また、小型株の企業は、技術革新を生み出す巣箱とみなされ、こうした技術革新はクリーン・エネルギーに移行する動きの中で世の中に表れてきており、小型企業は太陽光発電や他のクリーン技術から成長の恩恵を受けていると見ています。

利益成長– 小型株と大型株との比較

出所: AXA IM、MSCI。2023年12月29日現在

新たな機会

小型株は近年では投資家の投資対象から外れていたかもしれません。しかし、金利引き締めサイクルが転換点に近づきつつあると思われます。この状況は、小型株分野の潜在的に優れた利益成長の見通しを考えると、小型株のバリュエーションが大型株と比較して歴史的にも低水準にある現状とともに、投資家にとって魅力的な組み合わせになる可能性があります。しかし、小型株がマクロ経済の変化に敏感であるとすれば、小型株運用戦略は重要な戦略であると見ています。また、買収や合併の動きが活発になれば、さらに小型株アクティブ運用戦略の魅力度が上昇するきっかけになると思われます。

過去の実績は将来の結果を示すものではありません。

(オリジナル記事は2月6日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

MSCIワールド指数、ACWI指数、欧州指数:MSCI社が公表している、それぞれ、先進国の株式市場の値動きを示す指数、先進国と新興国の株式市場の値動きを示す指数、欧州の株式市場の値動きを示す指数であり、時価総額加重平均型指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。