2026年のインフレ見通し:不確実性の中を進む

KEY POINTS

2025年もまた、市場は方向性よりも緊張感に支配された年でした。この緊張感は金利市場で最も顕著に現れました。表面的には、インフレは緩和し、成長率は懸念されたよりも持ちこたえ、主要な中央銀行は概ね金利を引き下げるという単純な構図に見えました。

実際の状況はもっと複雑でした。各国政府は支出を続け(あるいは支出増を発表し)、財政赤字は拡大し、国債発行は政治的不透明感とともに増加しました。政策金利が低下する反面、タームプレミアム(償還までの長さに伴うリスクに対して求める上乗せ利回り)が上昇したことから、長期債市場の価格が下落(利回りが上昇)しました。先進国の国債利回り上昇にはばらつきがあり、頻繁に急反転する相場は、ボラティリティを求める投資家にとって格好の投資の機会となりました。

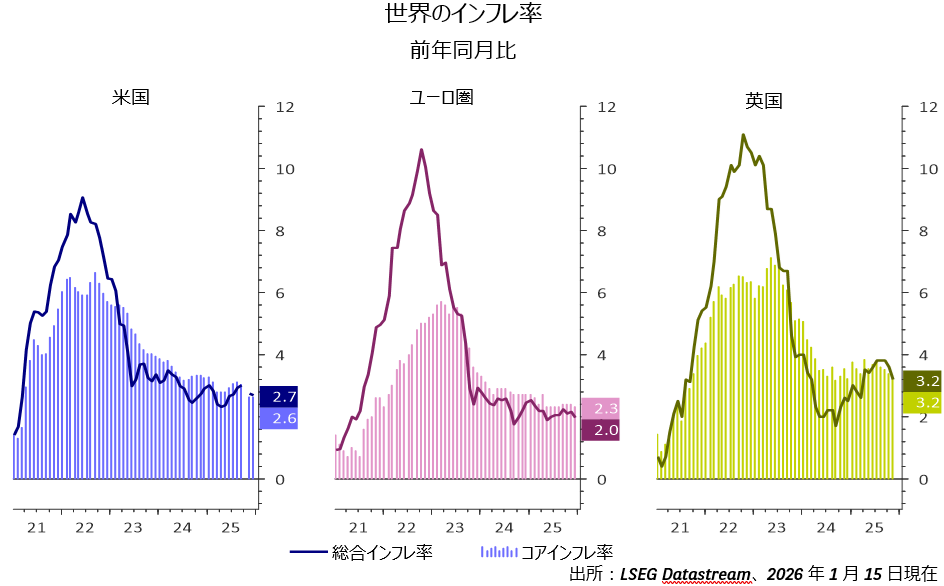

一方で、インフレも静かに収束に向かったのではありません。供給過多の原油市場で原油価格が下落したことも影響して、インフレ率自体は低下したものの、コロナ禍以前の水準を上回る水準に留まりました。

サービス価格のインフレは堅調に推移し、労働市場はある程度底堅く、企業側にも価格決定力が残っていることが示されました。昨年に予想した通り、こうした背景はインフレ連動債市場にとって相場の支えとなりました。インフレ加速が再び重要な意味を持つようになり、投資家はインフレ防御が単なるテールリスク(発生確率は低いものの、発生すると大きな損失をもたらすリスク)ではなく、不確実な世界におけるインカムであることを再認識することになりました。

均衡性の進展

2026年を見通すと、今年は昨年よりも均衡が取れているように見えますが、決して穏やかとは言えないでしょう。インフレ率は引き続き中央銀行の目標に近づいていくとみていますが、2010年代の低インフレ状況に完全に戻るという考えは後退していくでしょう。むしろ、重要なことはインフレがどこに落ち着くかではなく、どの程度のスピードでそこに到達するか、そして地域によってインフレ正常化の進展がどの程度異なるか、にあると考えています。

米国ではインフレが長引いています。内需は依然として堅調で、サービスインフレは鎮静化に時間がかかっています。その上、関税の影響はまだ物価に現れていません。インフレは鎮静化方向にはあるものの、一直線には進まないでしょう。米国のインフレ率は今年も3%近くになると予想され、このことは米連邦準備制度理事会(FRB)にとって、誰が将来の議長になるかにかかわらず、注意が必要な状況であることを意味します。

欧州は状況が異なります。原油価格の下落とユーロ高の影響が顕在化することで、今年前半にインフレ率がさらに低下し、欧州中央銀行(ECB)の目標を下回る可能性があると予想しています。インフレ率は長期的には2%近くで安定するとみていますが、その道筋は米国よりもなめらかになると考えています。英国はさらに一歩進んでいます。成長鈍化と労働市場軟化の可能性に促されて、インフレの正常化プロセスが早まれば2026年末のインフレ率は現在(執筆時)の市場予想を下回る可能性があるとみています。

成長自体は引き続き堅調に推移するとみています。人工知能(AI)関連の投資や株高による資産効果だけでなく、財政政策が中心的な役割を果たすでしょう。特に米国と欧州では、公共支出が景気循環を押し上げるとみています。これは急激な景気減速のリスクを減らし、中央銀行に慎重に動く余地を与えます。しかし、実質金利が依然として景気に対し抑制的な水準にあるため、中央銀行が賃金やサービスインフレの上振れリスクを引き続き警戒しているとしても、再利上げに向かうにはまだ条件が整っていないとみています。

ポートフォリオ配分にとってこの環境は何を意味するか

この環境にいる投資家は、より選択的なアプローチが求められるでしょう。政策方針が地域間で乖離しそうなときには、金利やインフレに対する大きな方向性を予測して投資するには見通しが難しくなると考えます。その代わりに、市場のリターンはインカムゲインやインフレリスクへの特定の投資戦略のポジションから得られる可能性が高くなるとみています。

こうした状況では、インフレ連動債戦略はポートフォリオに組み入れるのに有効な戦略と考えています。インフレリスクは現在、小幅な水準で取引されており、多くの市場でタームプレミアムには投資機会があるように思えます。この組み合わせは、興味深い非対称性を提供します。インフレが市場予想より強くなった場合、インフレ連動債戦略は資産の保護と耐久力を提供します。インフレが正常化を続けた場合でも、投資家は実質利回りの低下と分散投資から恩恵を受けるとみています。

新型コロナ禍後に広く得られた教訓は、インフレの不確実性は変化したのであって、消えたのではないということです。世界は細分化が進み、財政面が重要性を増し、政治的変動にさらに敏感になっています。その意味でインフレ連動債戦略は注意深く利用することによって、確実性が乏しくインフレが依然として重要性を持つ世界で投資を続けていくために、引き続き有効な戦略であるとみています。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は1月16日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。