米国の投資適格債市場が底値から反発

主なポイント

イギリスの詩人テッド・ヒューズは1974年の子供向け著書「トラの骨(The Tiger’s Bones)」の中で、「無料のものはなく、すべてにお金を払わなくてはならない」としています。

今日の米国社債市場 — 世界の社債市場の半分以上の規模を占める市場

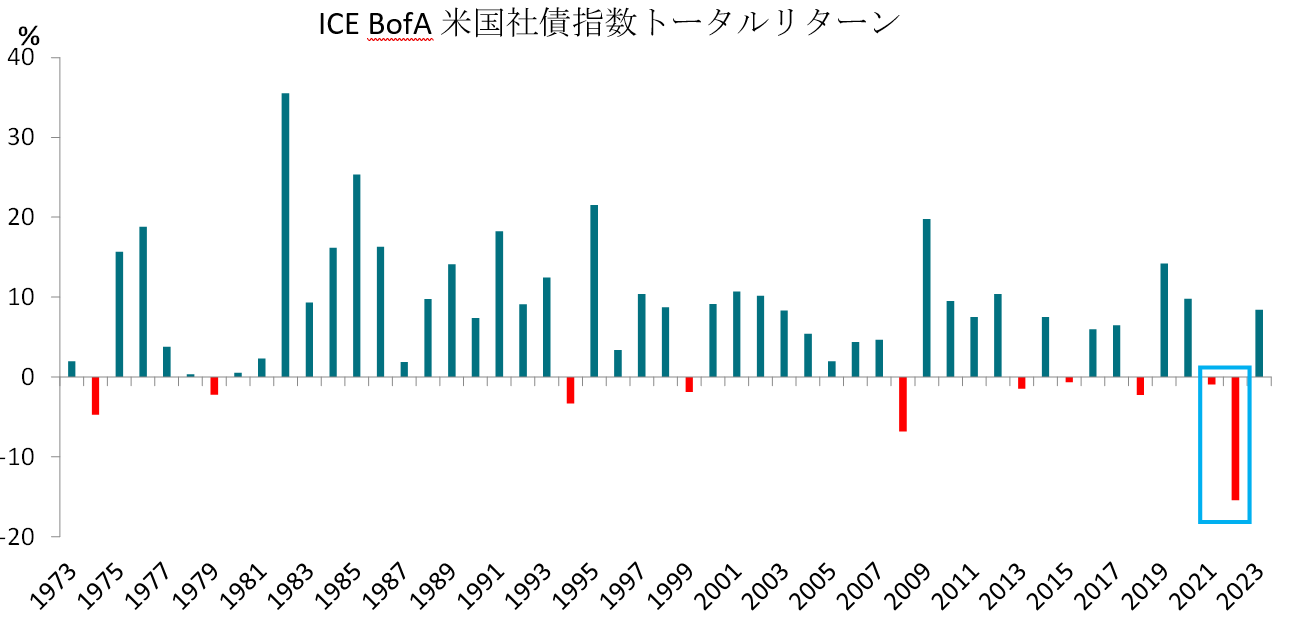

ヒューズ氏が上記の本を執筆していた1970年中盤と、今回の螺旋的に上昇したインフレが金融市場に与えた影響との間に類似点のあることがわかります。昨年半ばまで見られたインフレ急上昇— 1970年代以来見られなかった水準 — およびそれに続く米連邦準備制度理事会(FRB)による果敢で迅速な金融引き締めにより、ICE BofA 米国社債指数は2021年、2022年と連続でマイナスのリターンとなりましたが、2年連続のマイナスリターンは1973年の指数の計算開始以降初めてのことでした。

出所:ICE BofA、2023年12月31日現在

しかし、上の図が示すように、社債部門ではリターンがマイナスになる年は比較的稀であるだけでなく、市場価格下落の後には、クーポンは比較的高い水準で設定されることになり、このクーポン収入がリターンを引き上げる役割を果たすために、市場では価格が上昇する傾向にあります。

市場全体の額面加重平均のクーポンは2年余りで58ベーシスポイント(bp)上昇しましたが、世界金融危機後の低金利・低利回りの数年間に発行された古い債務の借り換えに乗り出す企業が増えるにつれ、クーポンは今後上昇を続けると見ています。

利回りが15年ぶりの高値に

現在の状況は2021~22年のマイナスリターンの裏返しであり、投資家は2009年以降見られなかった水準である5.8%という総利回りで、米国の投資適格債市場に投資できるようになりました。

このジレンマを根拠づけているのが経済法則であり、昨年まで行われたような規模の利上げサイクルは経済活動の鈍化、労働市場の緩和につながり、ひいては本格的な景気後退を起こしかねないとするものです。

金利サイクルの頂点では、金利コストの上昇および自社製品やサービスへの需要の減少との組み合わせを通して融資基準が厳しくなり、それが売上の減退傾向やハイイールド(HY)への格下げ、倒産の増大につながるため、企業は対応に苦闘する可能性があります。

信用スプレッドは通常、企業部門が無リスク金利の上乗せとして感じる追加リスクを反映したものであり、このような時期に拡大するものです。しかし、現在の金利環境が引き締まった状況に対して、米国企業が回復力と継続的な活力を示していることは非常に珍しいことであり、これを受けて信用スプレッドは市場の予想に反して縮小を続けています。

新たな基準に応じて調整

米国の地銀部門および商業用不動産についてニュースとなるような一連の経済の弱い部分が表面化し、これが引き続き懸念されています。しかし、米国の投資適格企業の業績は、一部で悪化する企業もありましたが、概ね堅調に持ちこたえてきました。企業の全般的な収益性

売上の利ザヤも大半の部門で一時期悪化した後安定し、質の比較的高い発行体では改善さえしています。根強いインフレのために経費の上昇率が売上の上昇率を超えましたが、インフレが収束するにつれ、投資適格企業が過去2年間に実施した価格設定および効率化措置により、利ザヤの改善が進んでいると見ています。

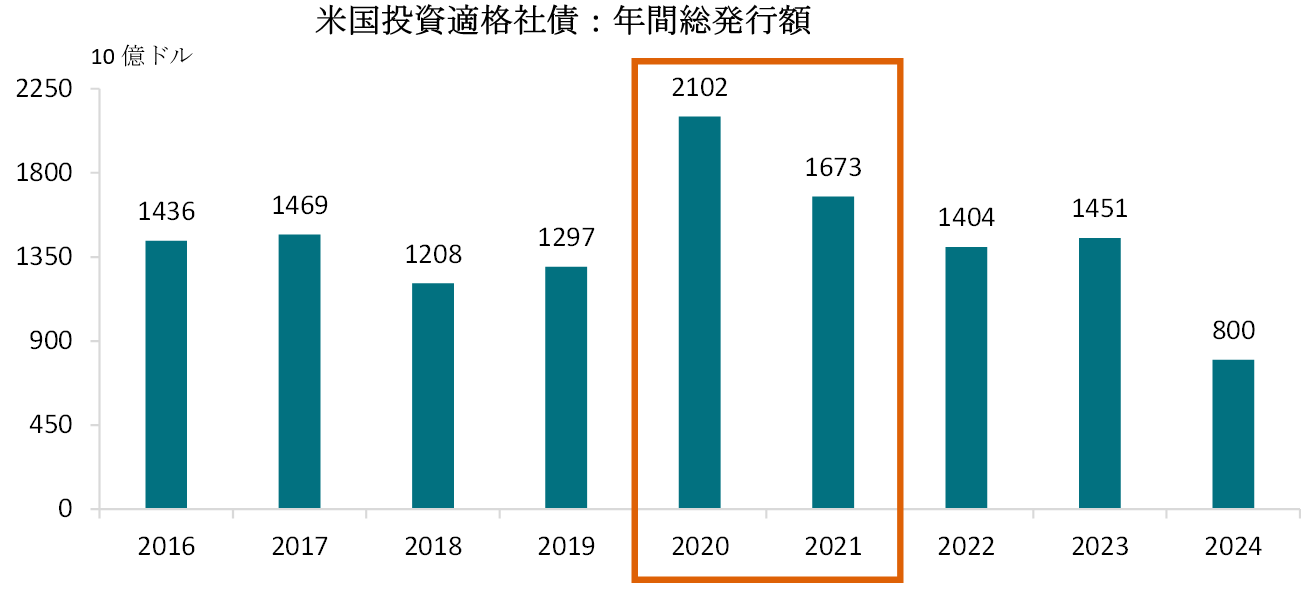

発行市場に目を向けると、多数の企業が2020~2021年の超低金利を活用して債務を借り換え、償還期限の長い債券によって支払利息コストを比較的低く固定しました。2020年と21年の2年間で、米国の投資適格債市場全体で約3.8兆ドルに上る債券の新規発行が相次ぎ、主には借り換え目的でした。この合計は、それ以前の2018年と2019年の2年間の合計を51%上回っていました。この結果、2018年末と2021年を比較した場合、市場平均の償還年限は10.4年から11.8年に伸びました。これは1999年以来の最長年限となります。

出所:Barclays Live Report、2024年4月30日

欧州の債券に比べてデュレーションが長くハイイールド債よりも期限前償還の可能性が低い(より多くの債券が元来の満期日に償還されることを意味する)米国の債券のような資産クラスにとって、金利が低い時期に資本構成を積極的に調整した企業は、金利が上昇するこの時期に対応する時間的余裕を得てきました。金利が上昇したにもかかわらず新規発行市場が依然として活発であるという事実は、2020~2021年の大量発行年を経て、多くの企業は負担すべき支払利息の増加に対し比較的余裕を持っていることを示しています。米国企業がバランスシートに保有する比較的大きな手元資金は、余裕をもって債務状況を管理するのに役立ってきました。

これは、全般的な財務レバレッジが管理可能な水準に留まっていることに起因している可能性もあります。この比較的高い金利の時期に入った多くの企業は、2020~2021年にかけて蓄積した多額のキャッシュを債務の返済に使用したからです。量的緩和(QE)による利回りの事実上の上限がもはや維持されなくなった現在、企業の経営陣は、足元の全体的な金利負担が低金利の時期と比べて高くなりすぎないように財務レバレッジを低く維持する動機があります。

この経営策が比較的成功していることはインタレスト・カバレッジ・レシオ(事業利益の金融費用に対する割合)が裏付けています。このレシオは支払利息の増大という負担に伴った収益性の緩やかな低下により、2022年下半期のピーク時から悪化していますが、大半の投資適格企業が対処できなくなる懸念が強まるほどの水準には達していません。全般的なカバレッジ・レシオは今日、2019年末に比べて高い水準を維持していますが、これらの変化する流れに適応できない企業を除外するために、規律ある銘柄選択が必要になります。

需給面での追い風

発行市場はこのように好調に推移してきましたが、2024年は、企業が借り入れコストの上昇に取り組んでいることから、平均すれば低調になると予想しています。とは言うものの、質の高い債券に対する需要は引き続き堅調であり、これは2024年に予想を上回る供給が継続しているにもかかわらず、市場は現在の量を順調に吸収していることを意味します。これが今度は需給面で支えとなり、金利上昇による信用スプレッド拡大の圧力を弱めながら相殺する役割を果たしています。

需給面での最大の支援はおそらく、格付け状況が全体にわたり堅調であることによるものと思われます。米国の投資適格市場では昨年、格上げされた債券金額が7,910億ドル(市場規模の約11%)と記録的な水準に上り、その中にはハイイールド債から適格債に格上げされた債券(ライジングスター)1,010億ドルが含まれ、そのうち史上最大のライジングスターなったフォードはその40%を占めました。格下げ金額の合計は2,250億ドル(市場規模の約3%)であり、そのうちハイイールドへの格下げはわずか250億ドルでした。これにより格上げ額を格下げ額で割った比率が3.5倍となり、過去15年間の平均1.1倍を上回りました。

当社グループでは、2024年が格付け傾向の面では均衡が取れた状態を予想していますが、現在は信用の質の面で強気の時期に入っており、投資適格社債市場でのBBB 格付けの割合は2016年以降最低水準に低下し46%となっています。

これと同時に、投資家はクーポン収入増加の可能性およびフェデラルファンド金利の上げ止まりを予想し、質の高い社債に投資する戦略へ回帰していると思われます。2023年には2,000億ドル近くが米国の投資適格債市場に流入(上場投資信託および投資信託がほぼ半々)し、投資家がここ数年で蓄積したキャッシュを投入しようとしていることから、2024年も需要は続いています。

これは、利回りを求める投資家が、スプレッドが狭いにもかかわらずこの資産クラスが現在提供しているトータルリターンの可能性に投資機会を見ており、その投資余力が強いことを示していると考えています。

暗闇の後の夜明け

ファンダメンタルズおよび需給の構図は健全に見えますが、何よりも最大の追い風はマクロ経済の推移と FRB の利下げからくると見ています。これらの要因は根強いインフレにもかかわらず、2024年に向けて未だに大きな議題となっています。FRB が利下げを行えば短期預金金利の低下が始まり、利回りを求める投資家にとってより良い投資開始の機会が生まれることになるでしょう。イールドカーブ(金利曲線)が長期間逆転した状態(短期利回りが長期利回りを上回る状態)を続けた後に、順カーブとなってスティープ化(傾斜が急こう配になること)した場合でもまた、カーブに沿ってさらに魅力的な機会をもたらすと考えています。

経済が予想よりも弱いか強い場合に、リスクが両側に残る一方、比較的高い金利が長期化する環境ではインタレスト・カバレッジ・レシオが著しく悪化する可能性があるため、積極的なファンダメンタルズ調査を通して丹念にモニタリングを行う必要があります。

一方で、債券価格が比較的高水準になってきたものの、市場は、質の高い債券から魅力的なトータルリターンが得られる可能性が回復して来たことを認識しながら、現在の行き詰まりを打開し始めていると見ています。

過去の実績は将来の成果を保証するものではありません。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

(オリジナル記事は6月3日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。