今日の27.2万人は以前の27.2万人とは意味合いが異なる

利下げ開始が市場予想よりも後ずれしていますが、これは今年何度も繰り返されてきました。しかし、経済は、満足感をなるべく早く求めようとする現代の風潮ほどには素早く動いていません。そこで投資家は、利回りがインフレ率を比較的大きく上回るキャッシュや短期債券の保有を継続することを考えることができますし、また、次に何が起こるかを辛抱強く考えることもできます。米国の労働市場は徐々に緩和しており、インフレ率も徐々に低下していると見ています。こうしたトレンドを覆すようなこれまで見えていない力がない限り、金融緩和の条件は今後数カ月で説得力を増してくると思われます。債券戦略としては、デュレーションを長めにして、利回り低下から収益を獲得する機会となる可能性があります。

変化なし

米連邦準備制度理事会(FRB)の主要政策金利が2024年末にどの水準になるかという市場の予測は、4月末以来4.80%~5.00%のレンジにとどまっています。12日の金融政策決定会合後に発表されたFRBの金利予測「ドット・プロット」は前回から修正されましたが、市場の金利予想はほとんど動きませんでした。また、米労働省により5月のインフレが報告され、総合消費者物価指数の上昇率が前年同月比で3.3%、コア消費者物価指数では3.4%と、ともに伸び率が低下したことも影響しました。市場予想では、11月に1回、12月にもう1回の利下げが行われる可能性があります。しかし、ここ数ヶ月の教訓は、利下げを強く思い込んではいけないということです。経済データ、そして11月の大統領選挙の結果がすぐには明らかにならない可能性があるため、11月6~7日に開催される連邦公開市場委員会(FOMC)では利下げが行われない可能性があります。実際、今年は利下げが行われず、2025年に利下げが開始される可能性があります。その一方で、もっと早く利下げが実施される可能性もあります。

失敗を回避

市場環境の先行きは、FRBにとっても市場にとっても判断しづらい状況にあると思います。FRB関係者の多くは、ディスインフレ(インフレ率が低下していく状態)の進行は緩慢であり、労働市場では需給が依然としてひっ迫している為、FRBは金融引き締めの水準を維持すべきだと考えています。一方、米国の株式市場はFOMC後も最高値を更新し、社債市場にも弱気の兆候は見られません。投資適格債とハイ・イールド債のスプレッドはそれぞれ今年の最低水準に近づいています。なぜ今FRBは利下げを行う必要があるか?FRBが利下げを行うリスクは、利下げに踏み切った欧州中央銀行(ECB)を悩ませることになるかもしれませんが、このリスクは、経済が軟化せず、インフレ率が高止まりした場合、利下げは誤りであり撤回する必要があるということです。しかし、市場の中心的な予測では、市場環境は今後数カ月で緩和サイクルの方向に動くと見られています。とはいえ、FRB(およびイングランド銀行)にとって最初の一歩を踏み出すハードルはかなり高いと思われます。ECBは異なるアプローチをとっており、現在はインフレと経済成長に関するデータの動向次第になっています。

米国の雇用状況が重要

米国での金融緩和は労働市場の鎮静化にかかっている為に、筆者は米国の雇用市場を注視しています。6月7日発表の米労働省の雇用統計による5月の非農業部門雇用者数は27.2万人増で、ブルームバーグの調査による市場予想の18万人増を超えるものでした。米10年国債利回りはこの日14ベーシスポイント(bp)上昇しました。これを分析すると、労働市場は依然としてひっ迫しており、比較的高い賃金上昇率が続くリスクがあり、その結果、サービス部門のインフレ率が低下しにくくなると考えられます。5月のサービス部門インフレ率(エネルギーを除く)は5.3%のままでした。総合消費者物価指数全体におけるサービス部門の比率の大きさを考えると、サービス部門のインフレ率が下がらなければ、FRBの全体のインフレ目標は達成できないと考えられます。

成長は鈍化

今日の27.2万人 の意味は5年前や10年前とは異なると見ています。5月の非農業部門雇用者の総数は1億5854万人でした。27.2万人の増加はこの総数と比較すると、年率換算で2%をわずかに超える程度の増加です(2014年5月当時の1億3830万人に基づくと年率で約2.4%増加となります)。この総数の伸びを前年同月比で見ると、今年の5月データでは1.77%増加ですが、2023年5月では2.54%増加、2022年5月では4.74%増加となっており、今年5月の伸びは鈍化しています。失業率はわずかながら上昇し4.0%となり、1年前に比べ0.3パーセント・ポイント増加しました。

正常値に回帰

労働市場は新型コロナ感染拡大(パンデミック)の影響を大きく受けました。2020年の3月と4月に、米国経済は2,200万人近い雇用を失いました。パンデミックに関連した景気後退の期間は短かったものの、非常に急激であったため、これらの雇用がすべて回復するまでには2022年5月までかかりました。経済が回復するにつれて雇用創出は加速し、その成長率は比較的高い水準にありました。筆者は、雇用成長率が正常値に戻ったのはここ1年と見ています。

労働市場のひっ迫の一因は、従業員に対する需要が急速に回復したことに加え、パンデミックの間に人々が労働力から離脱した結果、労働参加率が低下したことにあります。つまり、需要と供給のバランスが崩れていました。米国への移民は助けになっています。最近の米労働省雇用動態調査(JOLTS)が求人数の減少を示し、週間失業保険申請件数の増加傾向が緩やかになっていることから、労働市場の緊張は和らいでいるように見えます。

移動中

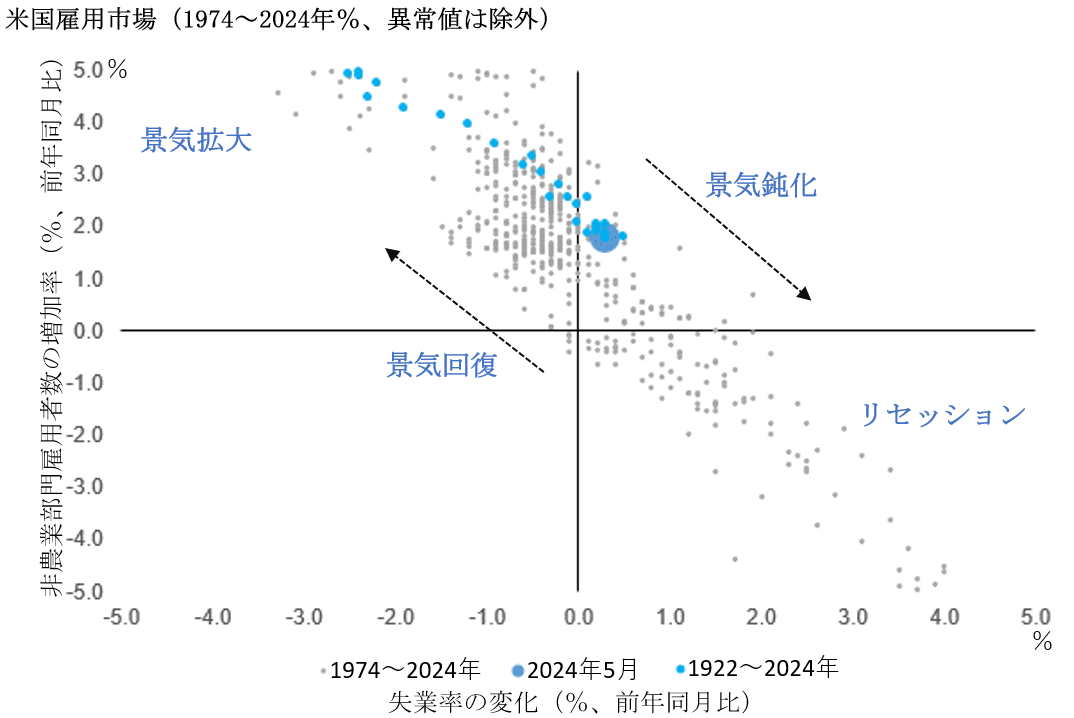

下記グラフは、非農業部門雇用者数の前年同月比の変化率と失業率の前年同月比の変化率の関係を示したものです。考えられるとおり、これは直線的な関係にあります。濃い青色の大きな点は2024年5月を、水色の小さい点は2022年初頭からの期間を表しています。このデータの動きは、景気減速を示し、景気後退の可能性も示しています(雇用の伸びがマイナスに転じ、失業率が上昇する場合)。右下の象限に入る前に、FRBは比較的大幅な緩和を行うことが期待されます。

出所:米労働省、アクサIM。2024年6月現在

時間がかかる

市場において、時に忍耐を持つことは必要なことと思われます。市場取引の心理では、すべてのデータ情報を重要視し、経済指標の発表が予想通りだったかどうかで市場の動きを説明することを求めようとする傾向がありますが、それはあまり合理的なことではないと思います。すべてのデータの動きには多くのノイズ(処理対象となる情報以外の不要な情報)があり、市場は複雑なシステムです。市場価格の動きは多くの要因と不安定な係数とによって決まります。従って、投資家の成功には、忍耐強く長期的なアプローチが必要と考えています。それは経済データを見るときにも当てはまります。確かに、投資家のセンチメントに十分な影響が及んだ場合、政策や資本配分の転換を引き起こす可能性があるため、データが市場予想からあまりにも乖離している時には、単一データの観測に重点を置く必要がある場合があります。しかし、現在(執筆当時)のような穏やかな市場環境では、データが長期的にどのように動くかに注目することが重要だと考えています。米国の労働市場がその一例です。今すぐFRBが利下げを行うほど急速に弱まることはないかもしれませんが、方向性は比較的明らかであると見ています。つまり、数ヵ月後には、毎月の雇用者数の増加人数が10万人から15万人となり、雇用者総数の増加率が1%未満、失業率が4.5%を超える可能性があります。その場合、FRBが利下げに踏み切る可能性が高くなります。

ソフトランディングが確認されれば、債券利回りは低下に向かう見込み

短期金利は以前予想されていたよりも高い水準で推移しています。その為に、キャッシュと短期債券が投資家には選好されています。この傾向は夏場も続くと思われます。しかし、本稿で述べた雇用情勢に関する見解が現実のものとなれば、その後1年半から2年の間に100bpから200bpの利下げを予測して、債券戦略のデュレーションを長期化する可能性が高くなっていくと思われます。FRBが賢明に対処するのであれば、リセッション(景気後退)を食い止め、継続的なソフトランディング(景気の軟着陸)を実現するのに十分なスピードで動くと見ています。

データの出所:レフィニティブ・データストリーム。ブルームバーグ。特に記載がない限り2024年6月12日現在

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は6月14日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。