名目上の世界に生きる

マドンナが(「マテリアル・ガール」で)歌っているのと似たように、私たちは(モノであふれる世界、または)名目上の世界に生きています。経済取引は、ますます高いドルの水準で行われています。過去2年間の名目GDP成長率は、1970年代初頭以来ではどの時期よりも高くなっています。つまり、コストと価格の上昇を意味しますが、同時に売上高と所得の上昇も意味します。そして、勝ち組と負け組が存在します。多くの企業が勝者となり、売上高は極めて好調で、価格支配力によって利益率が上昇しました。昨年、株式市場が何度も調整した後に、10月以降は債券利回りの安定により、株価は売上高や利益に対する名目的な効果から恩恵を受けてきました。これは変化する可能性があり、マクロのシナリオはネガティブです。しかし、過去2年間の名目GDP成長率の水準が一段と高くなったことを考えると、株式の下振れは驚くほど限定的で短期間かもしれません。また、長期的な成長トレンドは明確であり、投資資金も潤沢にあります。この10年間においては、再び強気相場となる可能性は高いと思われます。

昨年のストーリー

2022年に世界株式がマイナスリターンとなったのは、世界的に金利が上昇したためです。金利の上昇は、株式バリュエーションの縮小につながりました。マクロシナリオは、インフレショック、新型コロナウイルスによる継続的な混乱、中央銀行の積極的な引き締めによって生じた不確実性、ロシアのウクライナ侵攻や米国主導の西側諸国と、中国、ロシア、新興国との間の分裂拡大による地政学的状況の悪化が入り混じるものでした。これらのマクロのシナリオはまだ残っています。それでも、世界の株式市場は今年も上昇しています。

2023年に株式は上昇

市場の動きを予想する際にマクロ的な見方を重視する投資家やコメンテーターは、2023年については今のところ間違っています。債券のリターンはプラスで、株式のリターンは健全です。S&P500指数は、価格ベースで年初来で約7.7%上昇しており、MSCIワールド・インデックスのトータルリターンは9.0%となっています。何が起こっているのでしょうか。米国の実質GDP成長率は1~3月期にわずか1.1%(前期比、年率換算)にとどまり、信用状況は厳しくなり、銀行の破綻も起きています。リサーチや私が投資家の方々と交わした会話によれば、株式に対するポジティブなセンチメントはあまりないようです。これは、米国の景気後退と企業収益の伸び鈍化が予測されるからです。

名目で考える

株式パフォーマンスを理解するためには、名目で考える必要があると思います。私のコメントは米国に限定したものですが、他の市場でも通用するでしょう。2020年1~3月期以降、米国経済は名目ベースで23%拡大しました。2023年1~3月期の年率換算名目GDP成長率は前期比で5.1%、前年同期比では7.0%でした。過去8四半期間、名目成長率は長期平均を上回っています。もちろん、これはインフレによるものです。2020年1~3月期以降の実質GDPと名目GDPの成長率の差は、累積で16%となっています。つまり、米国における経済活動の現在価格価値の23%の拡大のうち、70%は物価上昇によるものです。あらゆる種類の経済取引が、1年前、2年前よりも高いドル価値で現在行われています。しかし、それは売上高や賃金の上昇を意味します。個々の経済主体にとって、売上高(所得)は必ずしもコスト(物価)と同じ割合で上昇するとは限りません。インフレ率が高くなると、勝ち組と負け組が存在することになります。

売上高が拡大し、利益率が上昇

株式にとっての名目価値の重要性は明らかです。売上高は、現在のドルベースで見ると、力強い成長を遂げています。前述と同期間において、S&P500指数の構成銘柄では、1株当たり売上高が25%増加しています。インフレ環境では、企業はもちろん投入コストの上昇や賃上げ圧力に直面します。しかし同時に、企業は価格支配力を行使できます。そして、それを行使してきました。過去3年間、利益率は上昇を続けています。ブルームバーグの試算によると、利益率は、パンデミックの最悪期である2020年7~9月期の9.2%から、2023年1~3月期には12.05%に上昇しました。ピークは2021年7~9月期の14%でした。売上高も増加し続けています。昨年は7.9%増でした。

金利 vs. 収益

昨年10月以降の金利予想の安定化と長期利回りの大幅な低下により、株式バリュエーションは落ち着きを取り戻しています。米国では株価収益率(PER)がまだ高すぎるし、短期金利の上昇が株式リターンを抑えているという見方もあります。確かにそうでしょうが、短期金利はいつまで高いままなのでしょうか。また、今後の利益成長はどうでしょうか。株式の益利回りを長期金利と比較すると、バリュエーションに関してそれほどネガティブな見方にはならないでしょう。要は、これまでインフレのために売上高や利益が伸び続け、その後金利の安定した時期に入り、株価を押し上げてきたということです。

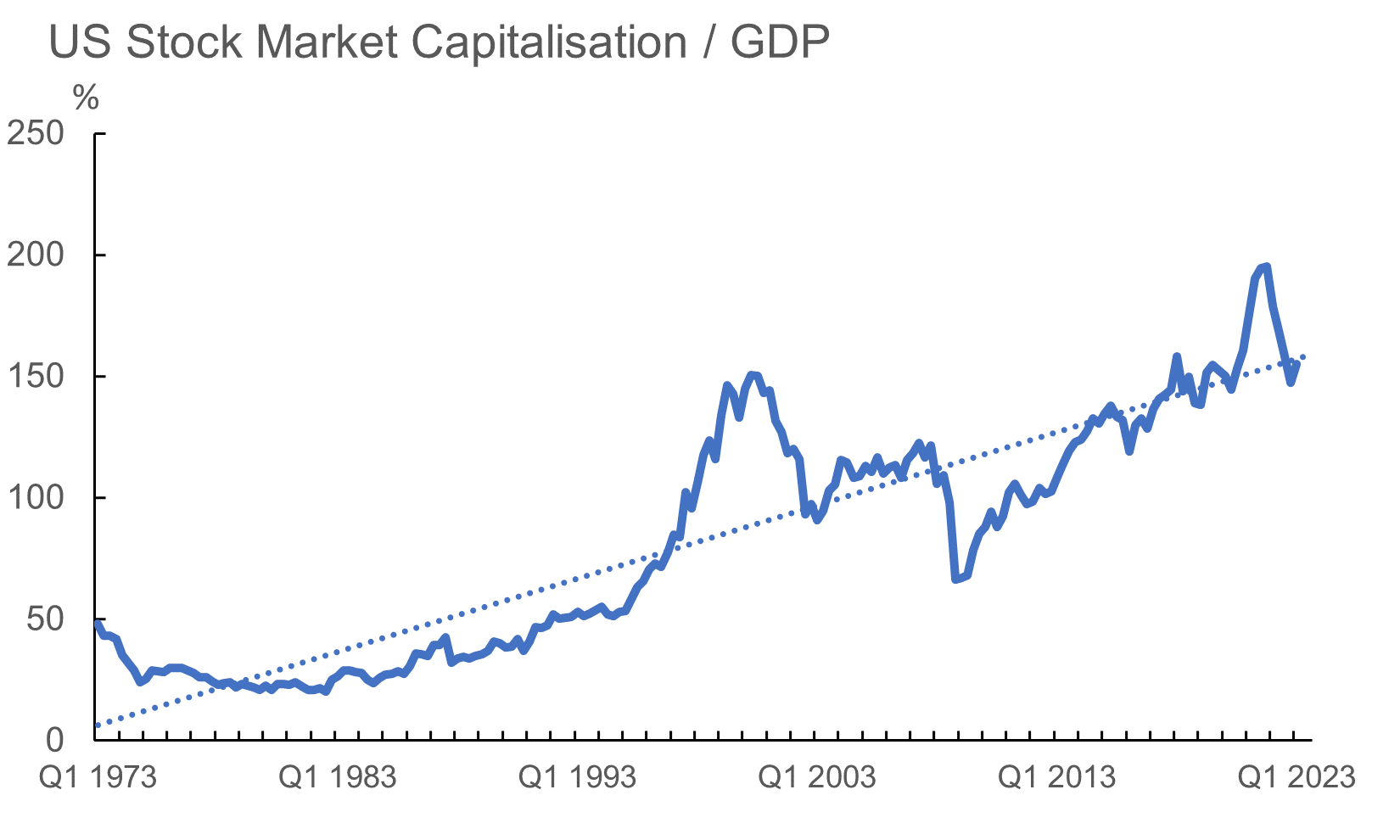

サンキュー、バフェット

バフェット指標と呼ばれるものがあり、名目GDPに対する株式市場の時価総額の比率を測定したものです。下のグラフは、米国株式市場の広範な指標と名目GDPを用いたものです。現在、バフェット指標は約150%に達しています。経済成長の付加価値の多くを上場企業が占めるようになり、特にここ10年ほどは実質賃金が低迷しているため、構造的に同指標は増加傾向にあります。2021年には195%に達しました。それ以降の低下は、名目GDPの急成長(昨年は9.0%)と株式バリュエーション低下の結果です。バフェット指標は現在、長期的なトレンドに乗っています。株価は割安とは言えませんが、割高でもありません。もう一つの評価基準としてPERを用いた場合、S&P500指数の12カ月予想PERは18.4倍で、25年平均が15.9倍なので、現在の市場はやや割高であると言えます。

出所:Refinitiv Datastream、アクサIM、2023年4月28日時点

減速が続く

長期金利は安定しています。これは株式のバリュエーションにプラスに働いています。現在、収益の伸びが鈍化しているのは、賃金上昇圧力により利益率が縮小していることと、テクノロジーセクターの成長調整後に、エネルギーや銀行などのセクターにおいて売上高成長へ圧力がかかっているためです。現在の決算発表シーズンにおいては、現時点の予想では、2023年1~3月期の1株当たり利益は、2022年10~12月期との比較で4%程度減少すると見込まれています。名目GDPも減速しています。コンセンサス予想によると、名目成長率は今年5.0%~5.5%程度に減速し、2024年には3.5%程度になる見込みです。2022年の9.0%からはかなり下振れしています。売上高の伸び率も、昨年の8%近いペースを維持するのは難しいでしょう。

景気後退シナリオ

景気後退局面では株価が下がる傾向があります。通常、米連邦準備制度理事会(FRB)が利下げを行う頃には、すでに景気は後退しており、株式のパフォーマンスは債券を下回る傾向があります。今年末からの利下げを市場はまだ織り込んでおり、このような展開になる可能性を示唆しています。S&P500指数の今後1年間の利益成長率は4%と予想されています。これは以前の景気後退期ほど低くはなく、名目効果が残っていることを反映しているのかもしれません(特にソフトランディングが予想される場合、売上高の伸びはプラスを維持し、利益率はそれほど縮小しないという意味合いがあります)。しかし、マクロ的な観点からは、経済成長の鈍化に伴う企業収益の圧迫を予想する理由があります。1~3月期の実質GDPが1.1%の拡大に過ぎなかったことは、景気後退の一歩手前まで来ていることを示唆しています。しかし、労働市場やその他多くの指標が引き続き堅調であることから、景気の大きな調整はないと思われます。

長期的にはポジティブ

私は、米国株は成長プレミアムから恩恵を受けており、それは他の市場と比較した場合に高いPERを意味すると考えています。前述しましたように、米国には極めて強力な構造的トレンドがあります。エネルギーとテクノロジー分野への投資を促進するバイデン政権の立法プログラムは、そうした下支えとなります。グローバルサプライチェーンの変化が、製造業のニアショアリング(米国近隣地域への製造拠点の移動、メキシコはその恩恵を享受)を加速させ、人工知能の利用拡大により生産性が高まり、経済全体にあまねく展開が必要なコンピューターインフラへの投資も期待されます。インフレが落ち着き、金利がこれ以上上がらないのであれば、見通しは明るいでしょう。名目GDPはまだまだ拡大するでしょうし、バフェット指標が低下するような株価の調整局面は、買い場となる可能性が高いです。マネーマーケット・ファンドには大量のドライパウダー(投資の待機資金)が眠っているため、株式市場の下落とFRBのピボット(ハト派政策への転換、今後12カ月程度で予想)が重なれば、再び有望な市場展開となるでしょう。

(オリジナル記事は4月28日に公開されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。