イランだけではない

イランをめぐる戦争は依然として世界の株式市場のリターンを左右する最も目立つ要因となっています。これに関連して、BNPパリバ・アセットマネジメントのチーフ・マーケット・ストラテジストであるDaniel Morrisは、以下の見解を示しています。

イランにおける戦争は市場リターンを左右する大きな要因となっています。例えば、石油の輸出国であるノルウェーの株式市場は2月27日以降現在(執筆時)までに6%超上昇している一方、輸入国であるタイの株式市場はほぼ同様の下落幅となっています。

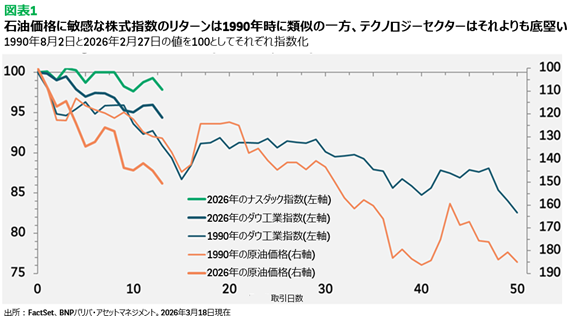

イランへの攻撃に対して市場は昨年の12日間戦争の後のような形で反応するとみていた市場の誤った見通しに反して、株式市場は、1990年の湾岸戦争勃発後の市場動向に似た動きになっています。

湾岸戦争の紛争開始から底打ちするまでの2か月間に世界の株式市場が最終的に18%下落したのと同じような状況になっています。湾岸戦争当時、石油価格はその2か月間に85%上昇しました。

1990年の湾岸戦争時に株式市場が大きく下落した理由は、時期が米国のリセッション(景気後退)と重なったためですが、このリセッションは部分的には石油ショック自体が引き金にもなっています。加えて、当時、政策金利であるFF金利(フェデラルファンド・レート)が8%と高い水準にあり、また、融資の危機が信用収縮を引き起こしました。米商務省が3月13日に発表した2025年10~12月期米国国内総生産(GDP)改定値は速報値から下方修正され、米国の経済成長がそれまでの2四半期から急速に鈍化したものの、現在の米国経済はその時よりも良好な状況です。

ダウ工業指数のように石油市場に敏感なセクターは1990年当時の市況と同様の動きになっていますが、ナスダック指数で代表されるテクノロジーセクターはそうしたセクターを上回るリターンとなっており、S&P500指数のリターンの底上げに寄与しています(図表1参照)。1990年の株式市場下落が石油価格上昇と同じように動いていることは、注目に値するでしょう。つまり、もし石油価格が現在の1バレル100ドル付近で落ち着けば、株式市場も安定する可能性があるでしょう。

この市場動向は、最近の市場リターンの主要な要因を示していますが、その要因は、市場の注意が石油価格の日々の動きとその結果による市場の動きに集中している場合には見過ごされてしまう可能性があると考えます。

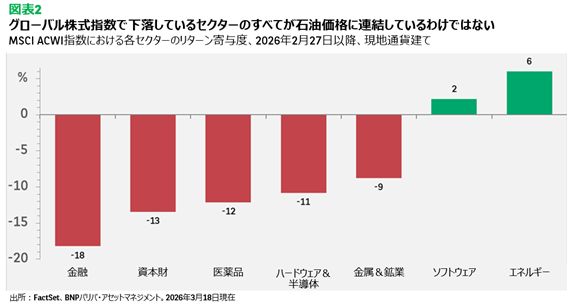

最近の株式市場のリターンを動かす主な要因の一つは、2月中に構築されたロングおよびショートポジションを解消する動きでしたが、ポジション解消の多くは、人工知能(AI)関連セクターのボラティリティ(変動)に関係しています(図表2参照)。

例えば、MSCI ACWI指数の4.2%の下落の多くの部分を占めているのは金融セクターですが、その原因の一部として、プライベートクレジットに対する懸念が続いていることがあります。資本財セクターの下落は石油価格の上昇と世界の経済成長に対する懸念を反映したものですが、2月に大きく上昇したテクノロジーのハードウェアや半導体セクターの下落を反映したものではありません。

金属・鉱業セクターの下落は、戦争までに大きく上昇していた金や銀価格の下落を受けたものです。上昇しているセクターでは、エネルギーセクターが石油価格の上昇を受けて好調ですが、ソフトウェアセクターの上昇は、2月のマイナスリターンの反動を示しています。

投資家にとってこの状況を投資戦略に取り入れる場合、二つの方向があります。一つは、今回の中東紛争が終結した場合に、上昇したセクターと下落したセクターが反転すると仮定して、石油価格に関連した資産配分を考えるべきかもしれません。

しかし、同時にもう一つ、AI関連セクターへの見通しを維持しながら、それぞれの時点における業績見通しと評価に基づいて、投資機会を見極めていく必要があるでしょう。そうすれば、ポートフォリオの組入れが極端に偏ることを抑え、市場価格が大きく変動することも少なくなる可能性があります。

パフォーマンス等のデータの出所:ブルームバーグ、FactSet、BNPパリバ・アセットマネジメント。特に記載がない限り、2026年3月19日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、2026年3月19日現在の資本市場を説明したものであり、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は3月20日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

※ダウ工業指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の優良企業30社の値動きの平均を示す株価平均型株価指数です。

※S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

※ナスダック100指数:米国NASDAQに上場している金融銘柄を除く時価総額上位100銘柄の値動きを示す時価総額加重平均型株価指数です。

※MSCI ACWI及びその各セクター指数:MSCI社が公表している先進国や新興国を含む世界の株式市場の値動きを示す指数、及び、その各セクターの値動きを示す指数であり、時価総額加重平均型指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。