ハイイールド債のリバウンド継続の可能性

- 債券投資家は厳しい2022 年前半を耐え抜いてきており、当社はハイイールド債に投資機会が出現しつつあると見ている

- 現在、ハイイールド債のバリュエーションは魅力的であり、リターン向上の可能性が高まっている

- 経済環境が悪化しても、ハイイールド債は不確実性を乗り切れるだろうと当社は考えている

2008年から2009 年にかけての世界金融危機以来では、2022 年前半は米ハイイールド債にとって最悪の 6 カ月となり、 14% の下落を記録しました。

投資家は、国債利回り上昇とハイイールド債クレジットスプレッドの拡大により打撃を受けました。インフレ率の上昇、米連邦準備制度理事会(FRB)の金融引き締め、2023 年に向けての景気減速懸念が、マクロ経済の主要テーマとなっています。そして現状では、経済の先行きは不透明なまま推移しています。

しかし、このような状況にもかかわらず、米ハイイールド債市場に魅力的な投資機会の出現が確認できます。絶対利回りとクレジットスプレッドがともに高い水準に達していることから、投資家が今後 1 年間にプラスのトータルリターンを得る可能性が高まっていると当社は考えています。

リスク評価

ハイイールド債は、国債や投資適格社債に比べ、よりリスクが高い投資対象と考えられています。これは、バランスシートが脆弱な企業によって発行される傾向があり、一般的にレバレッジ (売上高に対する負債の割合) が高くなるためです。

ハイイールド債の主なリスクは、デフォルト(発行体がクーポン支払いや満期償還に応じられない場合)の可能性です。しかし、その主な魅力は、投資適格債や国債に比べ、一般的に高い利回りを提供することです。

ハイイールド債を評価する場合、投資家は、ハイイールド債の絶対利回りと他の資産クラスを比較する必要があります。

過去のパフォーマンスは将来のリターンの目安として捉えるべきではないですが、ハイイールド債に分散投資することで、長期的にプラスリターンを得られる可能性があります。例えば、この資産クラスの過去 20 年間の年率換算リターンは 7.66%、10 年間では 4.8% となります。

2022 年 7 月末時点で、ICE BofA 米国ハイイールドインデックス のいわゆる最低利回り (債券がデフォルトせずに受け取ることができる最低利回りの指標) は 7.67% となっており、2022 年のピークである 8.9% を下回っています。

過去にも高い利回りを記録したことがあり、直近では新型コロナウイルス感染拡大の最初のショック時がそうでした。また、2015年から2016年にかけて、世界的な原油安により一部の高レバレッジのエネルギー企業が大きな影響を受けたことで、ハイイールド債利回りが上昇し、世界金融危機の際にも上昇しました。しかし、そのたびにピーク時の翌年には利回りが急低下しています。

もちろん、米国の経済環境が悪化する可能性があるため、今後数カ月の間に利回りが再び上昇するリスクはあるものの、見通しは改善されると当社では考えています。

スプレッドリスク

ハイイールド債の(国債利回りに対する)追加的利回りは、高いデフォルトリスクやその他の信用リスクを補うためです。ハイイールド債は、投資適格債に比べデフォルトのリスクがあるため、スプレッド (2 種類の債券の利回り差) が高くなります。

格付けは市場におけるリスクの度合いを示すもので、BB 格の債券は CCC 格の債券よりもクオリティが高い(デフォルトリスクが低い) とされます。7 月末時点のハイイールド債の国債に対するスプレッドは、BB 格で 312 ベーシス・ポイント (bps)、CCC 格以下で 1,092bpsとなっています。

ハイイールド債インデックス全体では、7 月末時点でスプレッドは 477 bpsとなっています。

実際、リスクフリー・レート(国債利回り)が 2007 年の世界金融危機前の水準まで上昇していることから、スプレッド水準との比較において絶対利回りはより高くなっていると思われます。

1996 年末以降のインデックスの月末時点データで見た場合、オプション調整後スプレッドが 2022 年 7 月末の水準である 477bpsを超えていた場合、その後の国債に対する 12 カ月超過リターンは 64% の確率でプラスになっていることが、当社独自の分析で判明しています。また、最低利回りが2022 年 7 月末の水準である 7.67% を上回った場合、その後の 12 カ月間のトータルリターンは79%の確率でプラスになっていることがわかっています。

BB 格の債券分野では,スプレッドと利回りが 7 月末の水準かそれ以上のときには、それぞれ 68% と 87% の確率でプラスの結果が得られました。保有期間を 24 カ月に延長した場合,インデックス全体では,オプション調整後スプレッドが 477 bpsを超えた時点で投資した場合、77% の確率でプラスの超過リターンが発生しています。

市場価値

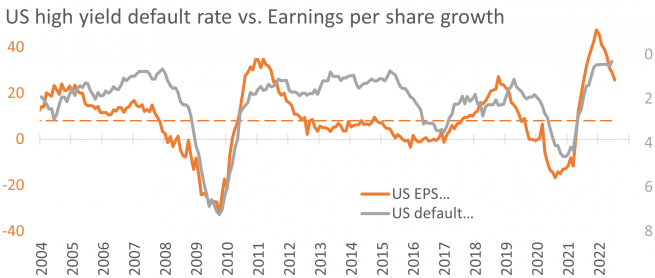

バリュエーションが現在魅力的であるとすれば、ファンダメンタルズはどうでしょうか。マクロ見通しはほとんど華やかさに欠けており、成長率は鈍化するとみられ、一部のエコノミストは 2022 年後半から 2023 年にかけての景気後退の可能性を警告しています。歴史的に見ると、スプレッドは景気後退に入る局面で拡大し、後退局面でピークに達しています。

スプレッドの拡大は、ハイイールド債市場におけるデフォルトの増加を予想させるものです。2008 年の世界金融危機以降、ハイイールド債のデフォルト率は平均で 1.9% となっています。エネルギー関連と新型コロナ感染拡大関連のデフォルトサイクル (それぞれ 3.5% と 4.6% をピークとする) を含む 2015 年以降、インデックスのデフォルト率は年央地点で平均約 2.2% となっています。

低金利と市場の流動性という、以前より穏やかな経済環境により、ここ数年、デフォルト率は非常に低い水準で推移してきました。さらに、企業は一般的にバランスシートと負債の管理を強化してきました。しかしながら、米国経済の減速に伴い、今後 1 年程度はデフォルト率が上昇すると予想しています。

当社の定量的デフォルトモデルによると、1 年間のデフォルト率は 2.3% で、近年の平均を上回っているものの、直近のデフォルトのピークを下回っています。なお、今年1 月から 2 月末までは 1% 未満、4 月末までは 2% を下回る水準で推移しています。

しかし重要なのは、市場のリプライシングにより、スプレッド・インプライド・デフォルト率(スプレッドから推定されるデフォルト率)も上昇していることです。7 月末時点のインデックスのスプレッド・インプライド・デフォルト率は 3.4% で、前月の 4.2% から低下しています。

個別企業特有の要因によるデフォルト

現在の環境を踏まえると、デフォルトの増加は、システミックあるいはセクターに特有のものではなく、個別企業特有の理由によるものと当社は予想しています。債券市場からは、すでに金利期待がピークに達したとの示唆があります。もしそうであれば、経済全体の信用状況が悪化する度合いを抑止する効果が期待できます。

もちろん、企業の借入コストは上昇しています。7 月末時点のハイイールド債市場の既存債券の平均クーポンは 5.73% で、最低利回りは 7.67% です。

実際、現在のインデックスのカバー分野では、仮に現在の市場価格がインデックスの加重平均残存期間において 6 年間続くとすると、年間約 5.5% の負債コストが追加されることになります。

幸いなことは、リファイナンスの大きな壁(満期償還を迎える債券が集中していること)が来ていないことです。当社では、ハイイールド債発行体の財務が比較的健全な中で、景気の不透明な時期を迎えていると考えています。今年半ばの時点で、今後 1 年間に満期を迎えるハイイールド債は約 500 億ドルで、ハイイールド債市場全体の 3% に過ぎません。

平均的プライシング

ここで、現在のハイイールド債市場のもう一つの側面について考えてみます。長期にわたる低金利のため、昨年からの利回り上昇により、債券のドル価格は下落しました。指数全体のパーウエイト価格は90.4セントです。

ICE BofA 米国ハイイールドインデックスの 25 年の歴史において、平均価格が下がったのは、新型コロナウイルス感染拡大の短期間、2015 年末、2008年から2009 年にかけての世界金融危機、2000 年代初めのドットコム不況の後の 4 回だけです。また、仮にデフォルトが増加したとしても、「プル・トゥ・パー」効果(債券が満期日に近づくにつれ、債券価格がその額面に向かう動き)により、今後数年間に満期を迎える米ハイイールド債の平均価格は、今後2桁ほど大きく動くと見込まれます。

米ハイイールド債市場の現在のプライシングは、平均ドル価格が低く、利回りとスプレッドの水準は長期的に平均を上回るリターンをもたらす高い可能性があります。他の債券資産と比較した場合、優れた潜在的リスク調整後リターンをもたらすと考えられます。

ハイイールド債購入の損益分岐点として、利回りとスプレッドが現在の水準からどの程度上昇する必要があるかを見ます。米ハイイールド債市場の場合、トータルリターンをゼロとするには、利回りをさらに 1.85% 引き下げる必要があり、国債に対する超過リターンをゼロとするにはスプレッドを 113 ベーシス・ポイント (bps) 拡げる必要があります。

これは、米投資適格債や新興国の債券と比較しても、非常に有利なクッションと言えます。欧州ハイイールド債も、マクロ経済が悪化しているとはいえ、損益分岐点金利が上昇しています。

株式との関係

ハイイールド債は、企業のキャッシュフローに対するエクスポージャーとなるため、株式市場のリターンと相関があり、景気循環的な特性を持っています。長期的に見た場合、ハイイールド債の超過リターンは、株式とほぼ同程度となっています。米株式市場の今後の方向性は、米ハイイールド債の潜在的リターンを考える上で重要な要素となります。企業の資産バリュエーションの上昇を予想する投資家は、現時点では株式との比較でハイイールド債を検討すべきでしょう。

上述を踏まえると、株式市場の一部のバリュエーションが過去の景気後退期の水準を大きく上回っているため、ハイイールド債のリターンは株式に比べて下振れリスクが小さいと思われます。

歴史的に見ると、ハイイールド債のリターンは、株式のリターンに比べてかなり変動幅が小さく、株式市場の上昇率の約 42%、下落率の約 35% となっています。

最後に、一般的に債券、特にハイイールド債が、マルチアセット・ポートフォリオのパフォーマンスにプラスの貢献をすると当社が考えていることについて触れておきます。債券利回りは上昇し、2021年時点の非常に低い水準に戻ることはないと思われます。

債券のインカムは、マルチアセット・ポートフォリオのトータルリターンにおいてより重要な役割を果たすと考えられ、さらには、リスクフリー・レートの上昇は、ポートフォリオのリスク要素に対してより自然なヘッジを提供すると考えられます。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。