低成長環境下でハイイールド債は株式の代替となり得るか

投資家としては時折、投資対象をより広い視野で見るのではなく、特定の資産クラスのバケットで考える必要があります。複数の資産クラスにまたがる視点を取り入れることで、よりスマートな投資の選択と配分を行うことが可能になります。このような視点は、ハイイールド債と株式を比較するとよくわかります。ハイイールド債と株式は、全く異なる資産クラスのバケットに分類されますが、そのリスク・リターン特性は、多くの人が想像するよりも似通っており、競合する資産クラスと見なすことも可能です。そのため、ハイイールド債は、株式の代替として、より低いボラティリティの選択肢として検討することができます。

投資家にとっては、このことが2023年を見据えた場合の検討材料となる可能性があります。例えば、世界のハイイールド債市場は、現在約9%

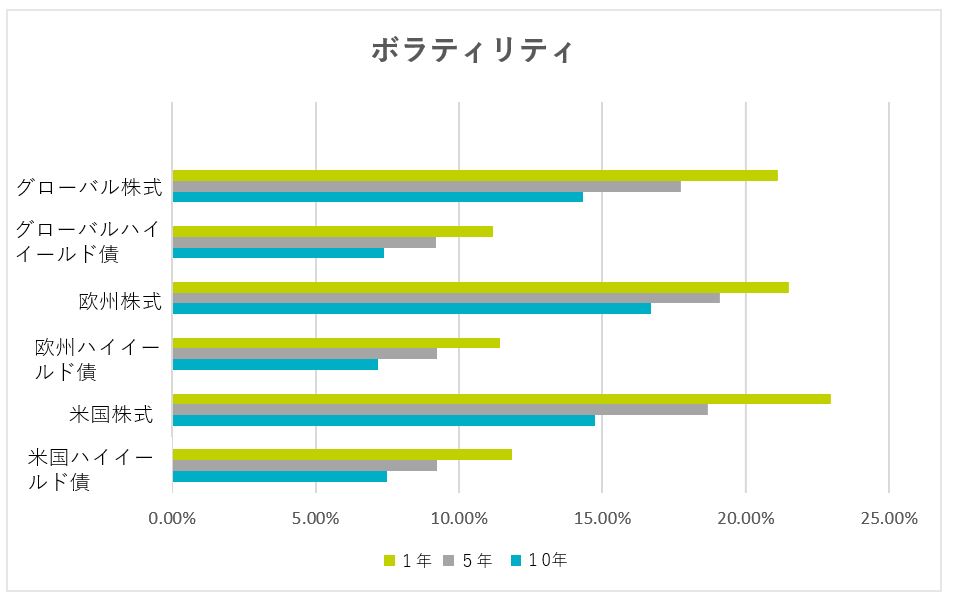

ハイイールド債と株式の比較:ボラティリティが差別化要因に

全体として、ハイイールド債と株式の間には高い相関関係があります。過去10年間、世界のハイイールド債とグローバル株式は0.83

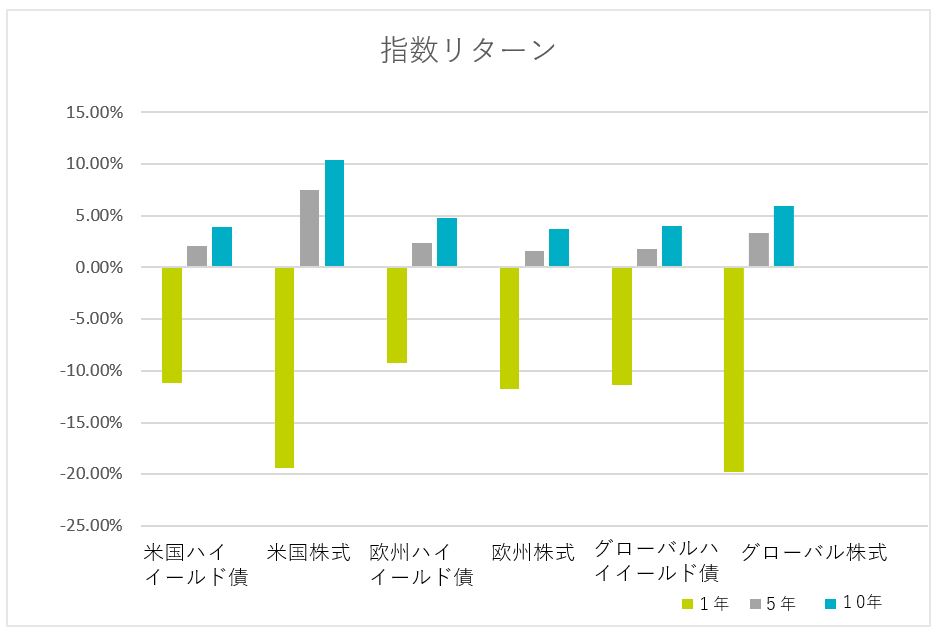

この相関関係は、全体としてリターンに反映されています。10年間で見ると、世界のハイイールド債は、グローバル株式とほぼ同じペースで推移しており、それぞれ3.98%、5.95%

ボラティリティと指数リターンの比較Source: AXA IM, Bloomberg as at 31 December 2022. Indices are: US high yield: ICE BofA US High Yield Index; US equities: S&P 500 Index Euro High Yield: ICE BofA Euro High Yield Index; Europe Equities: Eurostoxx 50 Index; Global High Yield, ICE BofA Global High Yield Index and Global Equities: MSCI All Country World Index

構造上の違い

もちろん、ボラティリティだけが株式とハイイールド債の差別化要因ではありません。株式でリターンを得るためには、収益成長やバリュエーションの拡大が必要です。しかし、ハイイールド債投資家はクーポンを得られるため、リターンはより確実なものとなります。また、ハイイールド債は、金利変動時の損失を軽減できる利点があります。

また、負債は資本より上位にあるため、社債権者へのクーポン支払いよりも先に、株主への配当支払いが停止されることになります。

ハイイールド債の場合、デフォルトリスクを抜きにして債券を論じることは困難です。 今年は経済的な困難に直面しデフォルト率や格下げ率が上昇することが予想されますが、他の激動期に比べれば比較的低い水準に留まると当社は考えています。ハイイールド債投資における成功のカギは、信用品質が悪化しそうな企業を避けること、したがってキャピタルロス(元本の損失)を避けることにあると当社は考えます。

2023年の幕開けとともに

2023年も投資リターンを脅かすようなインフレや地政学的問題など、2022年と同じようなリスクが多く存在すると予想されます。このような時、分散ポートフォリオの利点は容易に理解できますが、投資家がその中でどのように配分し、その配分を分析するかは、より微妙なところです。実際、低成長環境下では、バリュエーションの拡大や収益拡大による株式リターンの創出はより困難になり、ハイイールド債による複利インカムがより確実なリターンとなる可能性があります。株式と同等のリターンを持ちながらボラティリティが低いハイイールド債は、特にこのような予測困難な市場において、株式代替として検討する価値があるのではないでしょうか。

用語集

デフォルトリスク:発行体が債務を返済できなくなるリスク。

ハイイールド債:「ジャンク」債としても知られ、投資適格債の発行体よりも信用度の低い企業が発行する債券です。

ボラティリティ:特定の証券または市場指数の価格の変動度合い。目安としては、ボラティリティが高いほど、リスクが高い証券といえます。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。