債券における2度目の好機を逃さない

キーポイント

-

年初に債券購入のチャンスを逃した投資家にとって、最近の市場の動きで高くなった利回りにより2度目のチャンスが到来している

-

投資適格債、ハイイールド債、インフレ債、短期デュレーション債を含む分野に焦点を当てる

-

現在の債券市場は総合的には下振れリスクが軽減し、魅力的なリターンを得る可能性を秘めた有望な機会を提供していると当社は考える

今年の年初には、「債券の復活」を強調する市場の論調が数多くありました。過去10年間の大半で、投資家は記録的な低利回り環境のためにリスク対応度を引き上げざるをえず、債券に期待されていた能力(確実なインカム提供や、成長見通しが弱まった場合のリスク資産に対するヘッジ)が劇的に低下しました。 2022年に債券市場全体が急落(利回りは急上昇)したことで様相が一変し、2023年を迎えるにあたり、債券の利回りおよびバリュエーションの魅力がはるかに上昇した状態になりました。

当然ながら投資家は年初の数週間に債券に殺到し、利回りが1月にかけて大きく低下したため、一部では「債券の年」のチャンスをすでに逃してしまったかと考えられました。しかし債券はその後再び大きく売られたため(利回りは上昇)、はるかに魅力の大きいバリュエーションで債券投資への2度目のチャンスを提供しています。

強含みの経済指標を背景にインフレが減速し始めたものの、政策当局が期待するペースには及んでいません。今年後半に予想されていた景気後退が遅れる可能性と、その間に高金利が持続する可能性を推し量る投資家の動きにより、市場センチメントは2月にかけて、より慎重になっていました。 その後、最近にかけては、銀行セクターへの懸念により、国債利回りは急低下する一方、社債のリスクプレミアムの上昇により投資適格債およびハイイールド債のスプレッドは拡大しました。

アクサ IM の債券チームでは、今後さらにボラティリティが高まると予想しており、長期的には、魅力的なエントリーポイントから、ポートフォリオに底堅さと分散を加えられる可能性が高まり、よりポジティブになっています。このような不確実な環境を乗り切るためには、広範な債券ユニバース全体の中で最良の機会を見極めることがカギになります。

投資適格債がスイートスポットに

経済、インフレ、政策面での展望が未だこれほど不明瞭な状況では、米国および欧州において、投資適格債のようにハイクオリティな債券を当社は選好します。金利および信用スプレッドの両方から得られる多様なリターンにより、市場の不確実性に対する潜在的レジリエンスを備えた投資適格債には大きな価値があると考えます。

銀行セクターのセンチメントは明らかに悪化しており、スプレッドやリスク資産に重くのしかかっています。さらなる銀行問題の発生を否定することはできませんが、米連邦当局の最近の政策イニシアチブは、リスク抑制に貢献すると思われます。過去の銀行取り付け騒ぎの典型であったような、預金が引き出されて物理的な現金で保有されるといった、銀行システム全体にわたる取り付け騒ぎのようなシステミックリスクは、当社は予想していません。銀行システムは、全体としては十分な資本を有しており、広範な預金保険を提供する柔軟性があり、政策当局は、市場に流動性を供給する上で多くのツールを持っています。欧州では、銀行からの預金逃避リスクは米国よりも低いとみられており、これは銀行のバランスシートがより保守的に管理されているためです。クレジットの観点からは、欧州の金融機関についてはポジティブな見方をしていますが、米国の金融機関については、ポジティブな見方からのシフトを開始しています。

ここ2~3年、低コストの借入金リファイナンスによる恩恵を受けてきた企業は、強固なバランスシートと高い流動性を有していることから、全般的には、投資適格債のファンダメンタルズは引き続き底堅いと当社は見ています。これにより、景気後退が実際に起こった場合でも、スプレッド拡大は限定的と考えています。変転する市場環境においては、クレジットサイクル全体でトータルリターンの最適化を目指す、アンコンストレインド・フレキシブル運用アプローチが、特に注目されるでしょう。

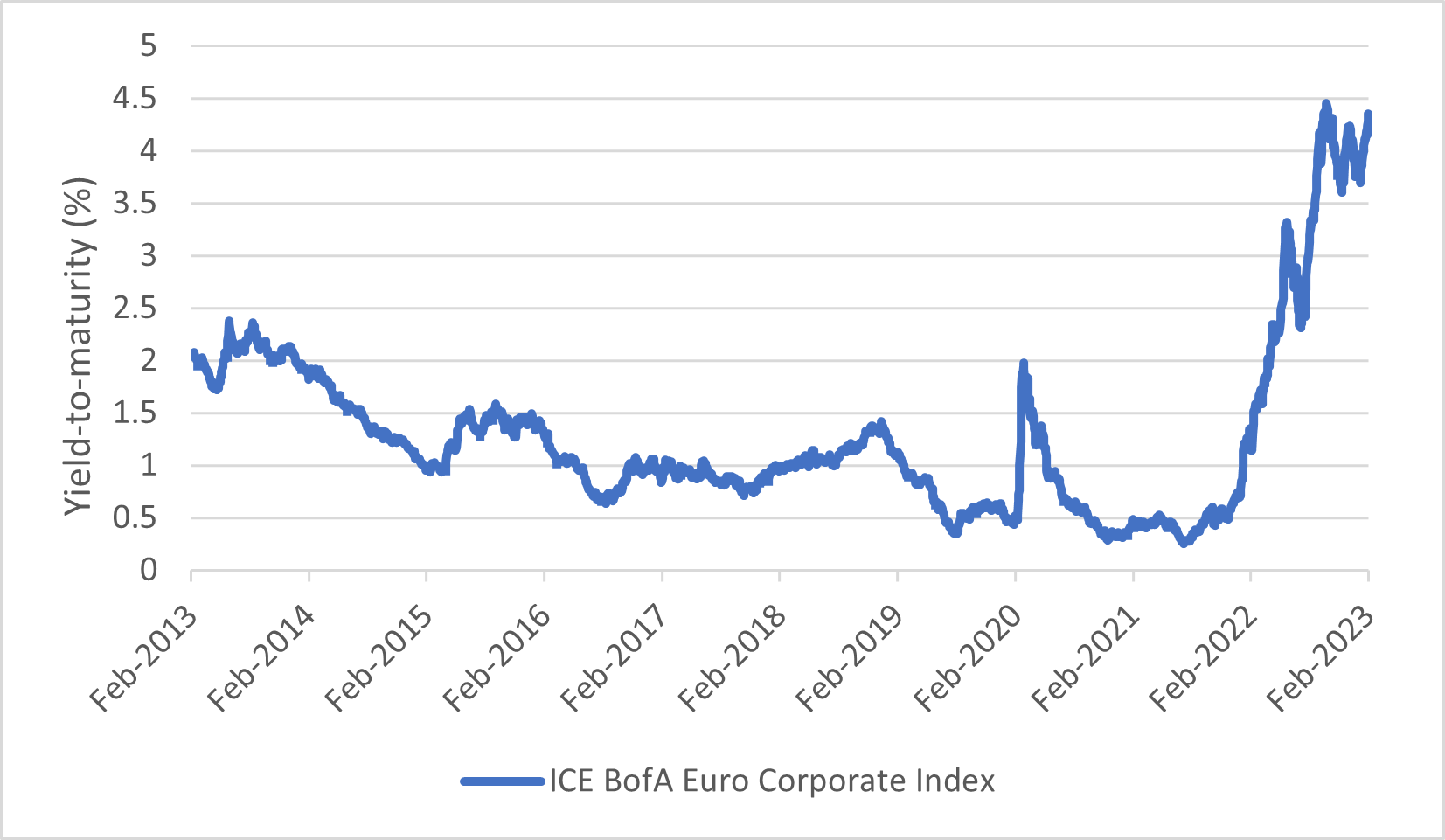

欧州および米国のクレジットが引き続き魅力的なバリュエーションを提供

(上のグラフが欧州、下のグラフは米国、縦軸は満期利回り)

出所: アクサIM、Bloomberg、2023年2月28日時点

インフレストーリーは継続

総合インフレ率は下がり始めましたが、コアインフレ率は頑なに高水準にとどまっています。当社ではインフレの減速に時間がかかると見ており、短期的なインフレ展望は極めて不透明で、投資家にとって引き続き主な懸念となっています。この状況下では、インフレ連動債と名目金利の債券のどちらかを選択するのではなく、両者を柔軟に配分できる戦略を検討する価値があると思われます。

ハイイールド債の選別的機会

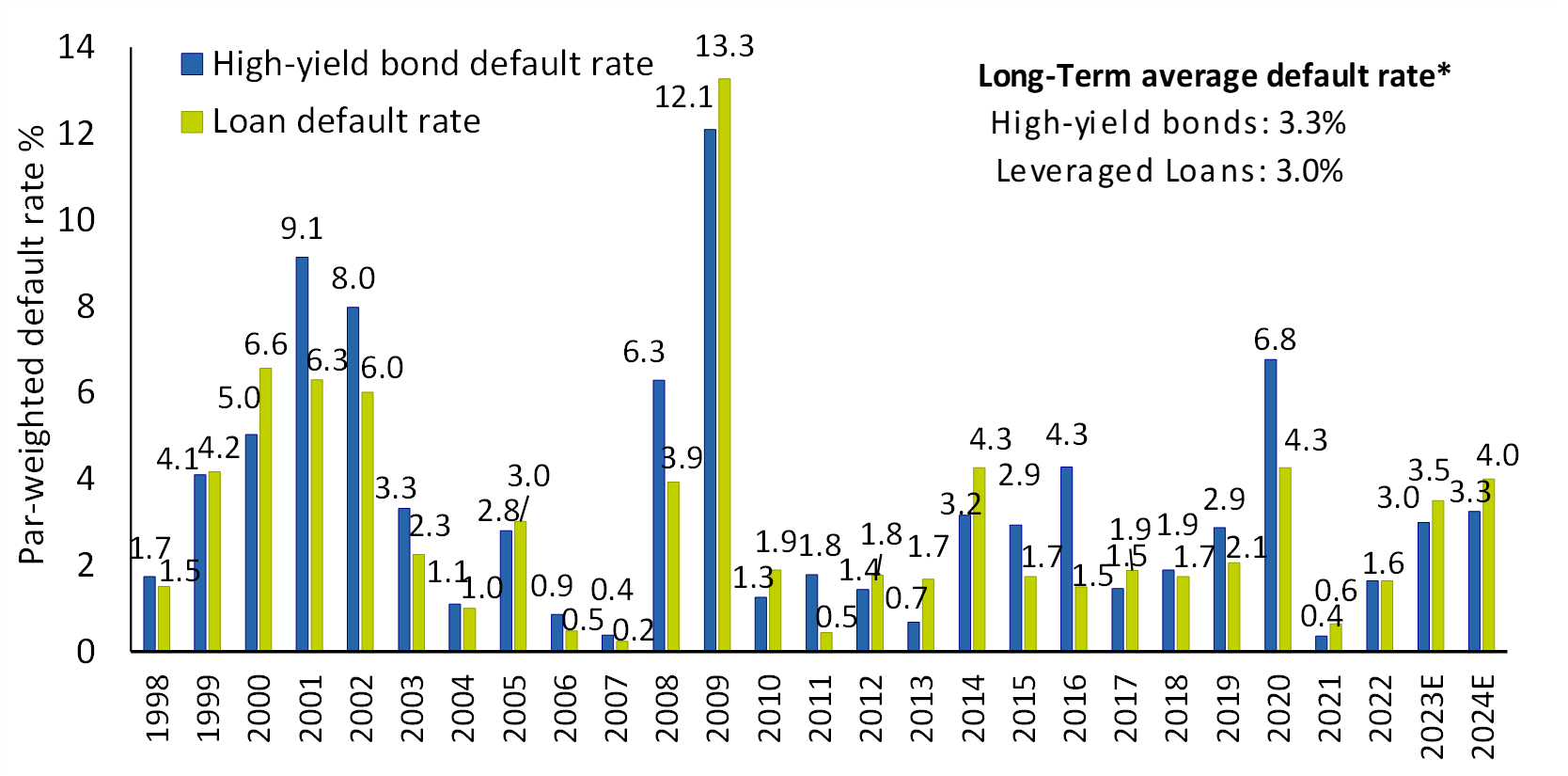

ハイイールド債(米国、欧州、アジア)はすでに年初から堅調なリターンを上げてきましたが、2月および3月の市場の軟化により、投資家がハイイールド債のリスクに見合ったバリュエーション水準で、ハイイールド債に配分する新たな機会が到来しています。現在のハイイールド債のスプレッド水準は、当社予想よりも高いデフォルト率を示しています。デフォルト率は未だに従来の水準を下回っており、当社の見解では、強力なファンダメンタルズの下支えにより低い水準にとどまると考えられます。

従来の平均を下回る米国ハイイールド債のデフォルト率

(青がハイイールド債のデフォルト率、緑がローンのデフォルト率)

出所:JPモルガン:デフォルトモニター 2023年3月1日。* 1997年以来のハイイールド債長期デフォルト率、1998年以来のレバレッジド・ローン長期デフォルト率。これらの分析の主観的側面を理由に、金融市場の経済変数および数値の実質的な推移は、本レポートに記載の予測に対して著しい差異がある可能性があります。

しかしながら不確実な環境にあっては、過大なリスクを取らずに有利な利回りの恩恵を受けるには、アクティブ運用およびハイイールド債の入念な銘柄選択が不可欠です。エマージング市場債についても同様です。同市場では非常に高い利回りが魅力的な機会を提示していますが、潜在的なリスクとリターンを比較検討し、高度に選別的であることが重要となります。

短期デュレーションが戦術的に魅力

短期デュレーションアプローチは、慎重な投資家にとって、金利のボラティリティが高まった場合に優れたヘッジとなる可能性があります。短期デュレーションはリスク調整後の高いリターンを生み出す可能性を提供し、イールドカーブのショートエンド(短期金利側)は現在、低いデュレーションリスクと共に魅力的なキャリーをもたらす機会を提供しています。 短期デュレーションアプローチは、投資適格債、ハイイールド債、インフレ連動債の短期デュレーション戦略を通して、上記のあらゆるテーマにアクセスする際に使用できます。

全体としては、最近の銀行セクターの動揺は、実体経済の脆弱性を想起させ、マクロ金融動向に常に注意を払う必要があるものの、現在の債券市場は様々な投資機会を提供していると当社は考えており、魅力的なリターンを生む可能性をもち、そしてポートフォリオに新たなレジリエンスをもたらすと見ています。

(オリジナル記事は3月16日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。