混乱が収まりつつある中、欧州金融セクターは引き続き投資機会を提供

キーポイント

-

銀行セクターの混乱は市場センチメントの大きな影響を再認識させた

-

ユーロ圏銀行セクターのファンダメンタルズは依然としてポジティブ

-

3月のパニックが銀行・金融セクターに意味すること

3月は、シリコンバレーバンク(SVB)の破綻とその直後のUBSによるクレディ・スイス救済により、金融セクター全体で驚くほど変動の激しい月となりました。市場センチメントは今後しばらく脆弱な模様ですが、欧州の金融セクターのファンダメンタルズおよび、当社が依然として欧州をポジティブに見ている理由を見ていきます。

シリコンバレーバンク(SVB)および米国の他の小規模な銀行の破綻に引き起こされた恐怖の波に次いで、2~3日後に市場はさらに暗転し、クレディ・スイスの株価が日中30%も下落しました。他の銀行もパニック反応で急落したため、欧州の金融セクターは深刻な影響を受けました。高金利環境で債務返済への影響が一部の発行体にとって常に難題であった反面、クレディ・スイスが市場に衝撃を与えたのは、スイスの規制当局が株式より先に損失を吸収させると決めた、その他ティア1債(AT1債)の取り扱いでした。

この取り扱いは資本構成の特定部分(AT1債)のリスクを強調していますが、クレディ・スイスのケースは単一のエピソードであるように思えます。これは、(以前から問題を抱えていた)クレディ・スイスが別の銀行と合併する必要があったことは意外ではなく、そして欧州連合(EU)が欧州の銀行の株主に対して、AT1債資産は支払い順位で株式より上位にあると早急に保証したからです。下のグラフが示すように、スプレッドの一時的な大きな分散はシステミックリスクよりも特異的リスクを示唆しています。

シニア金融CDS指数のスプレッドと分散(青がiTraxxシニア金融CDS指数のスプレッド、オレンジがその分散(標準偏差/中央値)

出所:Bloomberg, IHS Markit, アクサIMリサーチ、 2023年4月21日時点の計算

堅固なファンダメンタルズ

金融セクターのファンダメンタルズは全般的に堅固であり、当社は2023年に同セクターでプラスの成長を見込んでいます。欧州の銀行における2022年10~12月期の収益は好調で、高い純金利マージンと限定的なリスク費用により、市場予想を上回りました。米国の銀行の一部が直近の決算発表で示したように、2023年には大半の欧州の銀行で利益率が伸びると当社は予想しています。また、ユーロ圏が景気後退を免れることで、減損や資産の質の悪化についても多少の上昇にとどまると見ています。

金融セクターの堅固なファンダメンタルズにもかかわらず、SVBおよびクレディ・スイスのケースは、市場センチメントが優勢になる可能性を示唆しています。確かにクレディ・スイスの後、ドイツ銀行、コメルツ銀行、ソシエテ・ジェネラルなどの欧州の他の銀行が新たなボラティリティに直面し、株価や債券価格が影響を受けました。センチメントが金融の安定性を左右する市場環境では、それがファンダメンタルズに及ぼす影響は明らかです。SVBの破綻は、信用が銀行の安定に絶対的に必要であり、そして信用が完全に失われた場合、預金流出によって銀行がどれほど急速に破綻に追いやられるかを如実に示しています。

シニア債のように資本構成内において保護されているものがあれば、AT1債のようにリスクの高い資産があります。それぞれのリスクに応じた適正なリワードがあることが最も重要です。

米国と異なる規制環境

欧州諸国の銀行は、米国とは非常に異なる規制環境下で運営されています。米国では主要銀行が多くの規制やストレステストを受けているのに対し、中小の銀行は同レベルの監視下に置かれていません。規模を問わず、国際的に活動しているすべての銀行に所定の流動性および資本要件を課するバーゼルIII基準に、欧州の300の銀行が準拠しています。米国ではバーゼルIII下にあるのはわずか3行です。

もちろん、強力な規制の下でも流動性危機は起こり、欧州の銀行は同様に金利の上昇や債券ポートフォリオへの影響というリスクを負います。それでも、欧州の銀行の経営・資金調達モデルは米国とは相当異なるとみられます。

欧州中央銀行(ECB)もまた、市場全体を支えるツールを有するはずであり、個々の銀行の崩壊が欧州の銀行に伝染する恐れはあまりないと考えられます。

今後の展望

すでに、欧州の非金融および金融に対するクレジット・デフォルト・スワップのスプレッドはSVB以前の水準に戻りつつあり、欧州で銀行に関する懸念が収束しつつあることを示唆しています。

欧州:iTraxx シニア金融CDS指数(グリーン)と iTraxx 非金融CDS指数(オレンジ)の推移:(下の白い線は2指数間のスプレッド)

出所:Bloomberg, IHS Markit, アクサIMリサーチ、 2023年4月21日時点の計算

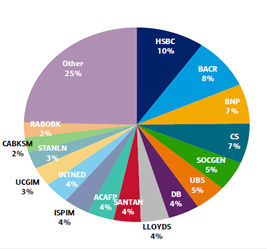

銀行セクターの混乱からの広範な影響は、少なくとも短期的には債券のプライシングに見られる可能性があります。クレディ・スイスは市場最大級のAT1債発行体であり、ほぼ米ドル建てで、7%の市場シェアを占めていました。クレディ・スイスのAT1債の無価値化後、市場セグメントで大幅なリプライシングが見られましたが、まだ完全には回復していません。今後投資家は、AT1債に対してより高いプレミアムを求めると思われます。

AT1債の市場シェア

当社は全般的に、欧州金融セクターを引き続きポジティブに見ていますが、慎重な姿勢を保ち、とりわけ伝染の可能性を示す何らかの兆候がある場合にそなえて、状況を緊密に注視し続けます。3月に見られたように、破綻はセンチメントにより牽引されることがあり、センチメントが悪化した場合、ベータ値が最も高い銘柄や、すでに市場の監視下にある銘柄に最も大きく影響する可能性があります。当社は欧州金融セクターに対し、堅固なファンダメンタルズとポジティブな展望を見てはいますが、市場動向やセンチメントがカギとなることを認識しています。

(オリジナル記事は4月25日に公開されました。こちらからご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。