グリーニアムを定量化する

2022年は債券市場にとって非常に厳しい年になっているにもかかわらず、グリーンボンドの発行は年初来で2021年と同様のペースを保っています。6月末現在、累計で2,070億ドル(約28兆円)

オーストリアが5月に初めて発行したグリーンボンドでは、40億ユーロ(約5,400億円)を調達し、応募は250億ユーロに達しました

例えば、ドイツは今年後半に新しいグリーンボンドを発行する予定です。2020年9月にドイツが初めてグリーンボンドを発行した際、グリーンボンドと同満期の通常国債をマッチングさせるというユニークな方法をとりました。これにより、史上初の直接的な価格・利回り比較が実現したのです。発行時の利率は、グリーンボンドが従来の国債より1bp高く設定されていました。興味深いことに、グリーニアムは一時最大7bpsまで拡大し、現在では2bps以下に戻っています。これは、債券市場全体の需要が今年減少し、グリーンボンドもその影響を受けていますが、昨年と比較した場合にグリーンボンドが持続的に供給されているという状況も反映していると考えられます。

このような明確な比較ができる市場はほとんどありませんが、当社はグリーンボンドの各分野を調査し、通常債券との比較でグリーンボンドの理論価格を算出しました。例えば、最も包括的で偏りが少ないユーロ建てグリーンボンド発行に焦点を当てると、確かにグリーニアムは存在しますが、構造的なものではなく、どこでも同じではないことがよくわかります。グリーニアムは現在6bps前後と推定していますが、その範囲内で変動があると思われます。ソブリン債のグリーニアムは約10bpsで、社債は約7bps、準ソブリン債は約3bpsです。

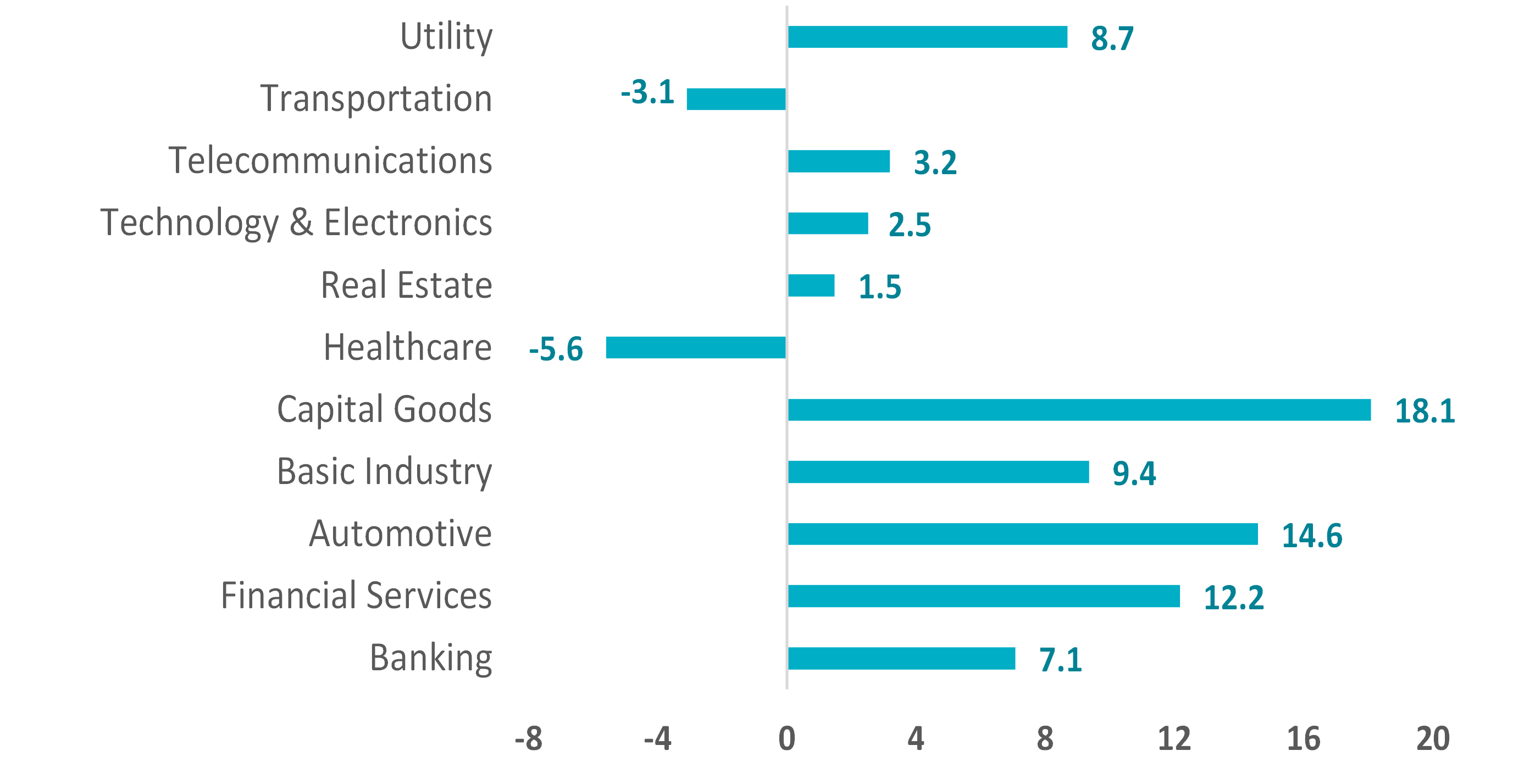

セクターによって異なる投資機会

社債の中では、グリーンボンドの発行数や発行体の違いにより、セクター間で大きな差があります。ここでも需給がプレミアム(グリーニアム)を決定します。不動産のように過去数年間にグリーンボンドの発行が特に活発で、投資家が高値と判断すれば他の銘柄に流れるセクターでは、グリーニアムは2bps程度になっています。 一方、自動車セクターはグリーンボンドの選択肢が少ないセクターで、ここではグリーニアムは15bps程度です。

企業が発行するユーロ建てグリーンボンドのグリーニアム(bps)上から、公益事業、運輸、通信、テクノロジー&エレクトロニクス、不動産、ヘルスケア、資本財、基礎産業、自動車、金融サービス、銀行

出所:アクサIM、Bloomberg 2022年7月01日付。グローバル・アグリゲート・ボンド・ユニバースを用いたアクサIM独自のグリーニアム評価モデルによるものです。説明のみを目的としています。

興味深いことに、グリーニアムは、社債市場における同一発行体の定期的な発行に影響されることがあります。つまり、社債市場であまり起債していない発行体のグリーンボンドは、流通市場では比較的希少で入手しにくく、その分、グリーニアムが大きくなる可能性があります。 逆に、グリーンボンドを繰り返し発行している企業は、需給バランスが良くなり、グリーニアムが低下する可能性が高くなります。グリーンボンドの発行が多いほど、グリーニアムが小さくなることは明確です。

さらに、2022年の市場の混乱は、これまでのリスク回避局面ですでに示唆されていたグリーニアムの動向について、新たなインサイトをもたらしました。クレジットスプレッドが拡大すると、グリーニアムも拡大する傾向があり、全般的なスプレッド拡大に対するバッファとして機能します。それゆえ、ユーロ社債市場の平均グリーニアムは、2021年12月当時は3bpsだったものが、現在は6bpsに拡大しています。これは、グリーンボンド投資家が、従来の投資家と比較して、変動があっても債券を保有し続けるという長期的なアプローチをとっていることを示しています。

グリーニアムは継続へ

グリーンボンドに多少のプレミアムを支払うことは投資家にとって懸念材料ではありますが、長期的にはより良好なリスク調整後リターンが得られることを忘れるべきではありません。そして、グリーンプロジェクトで低い資金調達コストの資金を得られることで、発行体は低炭素経済への移行に投資し、移行中の世界で生じるリスクと事業機会に対応できます。

なお、グリーニアムは、投資家がグリーンボンド市場にアクティブかつダイナミックにアプローチするためのもう一つの論拠となります。他の債券市場と同様に、投資家は高価な銘柄を避け、購入後に価値(またはグリーニアム)が上昇するグリーンボンドから追加リターンを得たいと考えています。グリーンボンドは、投資家がエネルギーとエコロジーの移行のための資金調達に貢献する方法を提供し、アクティブ運用により最も効果的に高い運用リターンが得られるでしょう。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。