なぜ今はインフレ連動債を売る時期ではないのか

キーポイント

-

インフレ連動債離れが予想されるが、見当違いの可能性がある

-

投資家がインフレ連動債への配分を再評価すべき理由

-

インフレ連動債が現在の市場環境で提供するもの

インフレ連動債の傾向は、投資家行動の最先端にあるとみられます。投資家はインフレが加速するとインフレ債に殺到し、そして、インフレがピークに近づくとインフレ水準にかかわらずインフレ債を売却するというものです。現在のインフレサイクルもその例外ではなく、2022年末あたりに総合インフレ率がピークに達したと見られるため、投資家はインフレ連動債から離れ始めました。このトレンドは今日も続いています。

しかしながら、投資家にとっての課題は、インフレが従来の水準から見ても未だに高いことです。総合インフレが昨年の極端な水準からは下がったとはいえ、コアインフレ率は依然高いままです。 インフレは根強く、これが今後10年間の問題になると当社は見ています。また、グリーン革命、ウクライナ戦争による資源供給の継続したひっ迫、財政赤字の懸念により粘着的なインフレは、当面は変動が大きい状態が続く可能性があります。

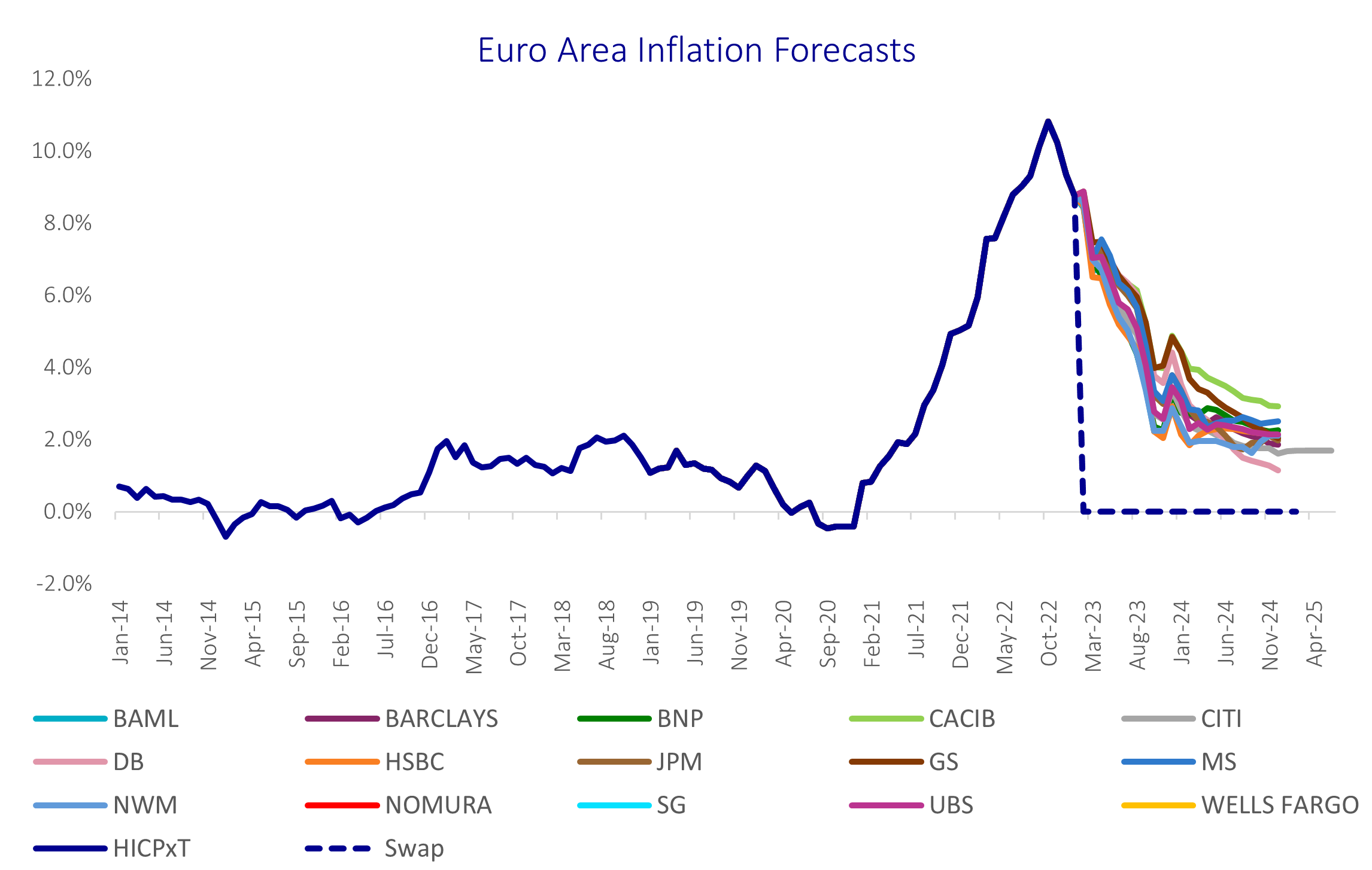

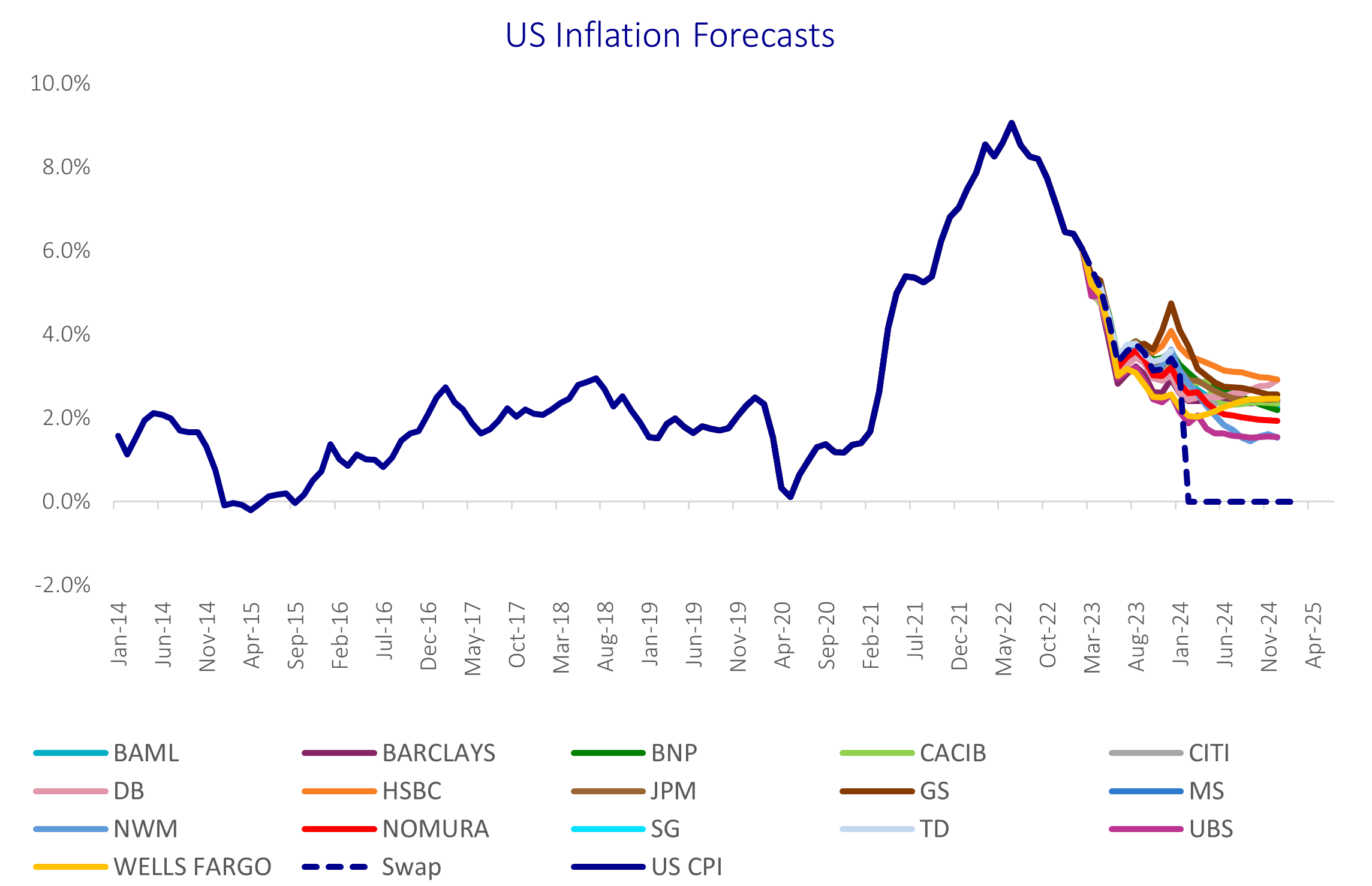

それでもなお、下のチャートが示すように、エコノミストは2023年末までに2%目標の水準近くに戻ると未だに予測しています。

ユーロ圏(上)と米国(下)のインフレ率予想

出所:アクサIM、2023年3月時点の予測。上記は当社による現在の市場観測を表しているに過ぎず、投資推奨ではありません。

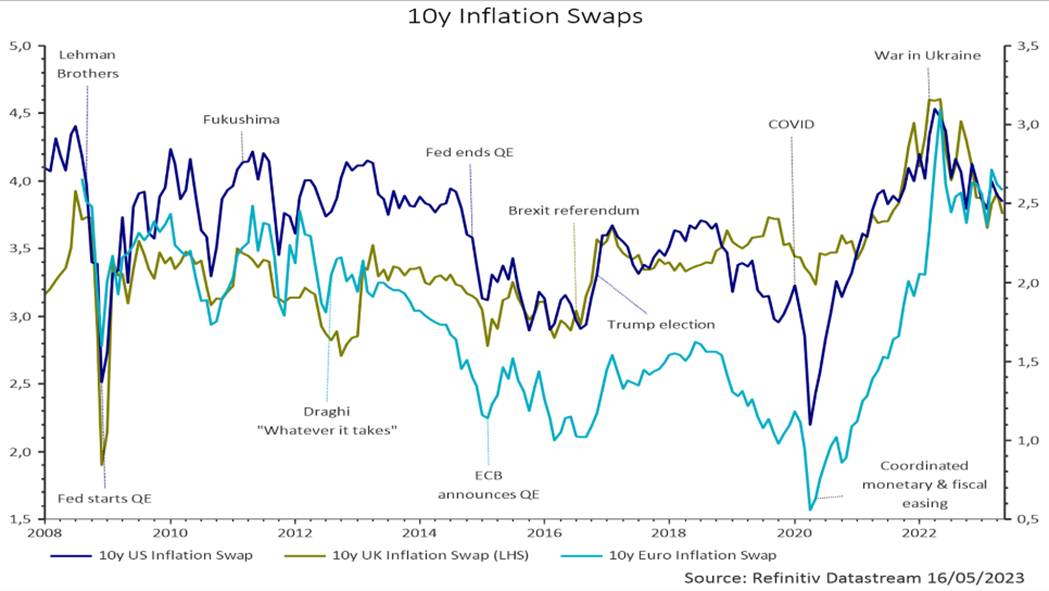

これに加えて10年のブレークイーブンインフレ率を見ると、市場は将来のインフレ率を2010年~2013年と同等の水準に織り込んでいることを示唆しています。

10年のインフレスワップレート

(青色が米国、緑色が英国、水色がユーロ圏)

出所:アクサIM、Datastream 2023年5月16日時点

市場環境は投資機会を提供

翌日物金利スワップ(OIS)は、米国の2年物金利が3.8%、ユーロの金利が3.1%、英ポンドの翌日物レートが4.4%となっており、逆イールドは今後も継続すると当社は見ています

。歴史的には逆イールドの後にはイールドの上昇があり、デュレーションに対する市場のシグナルはここしばらく見られたよりも力強くなっています。コアインフレ率がいったん落ち着けばデュレーションラリーが展開されるというこの予想を考慮すると、コアインフレ率が落ち着くにつれデュレーションを追加するのは、魅力的な投資機会になるでしょう。

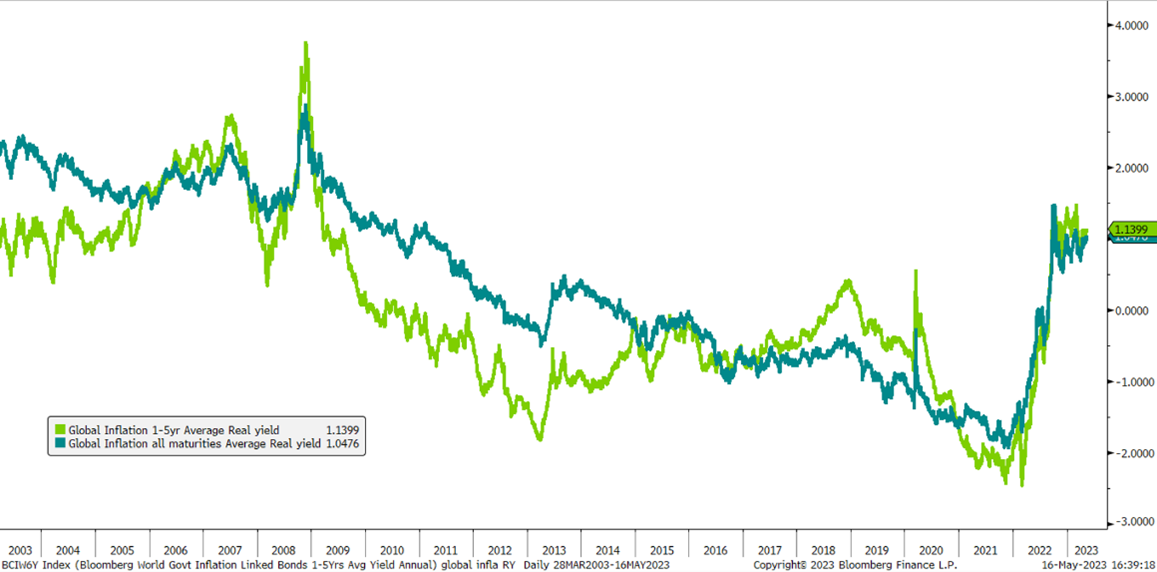

インフレ率が緩やかになるとブレークイーブンインフレ率が下がる傾向にありますが、高い水準の実質利回りと適度な水準のブレークイーブンインフレ率の組み合わせに投資機会があると当社は考えています。インフレ連動債の平均実質利回りは現在、2009~2010年以来最高の平均水準にあり、投資家がインフレを上回るインカムを確保できると示唆されるポジティブな状況にあります。

グローバルインフレ債の実質利回り

(黄緑色が1-5年の償還、緑色が全償還)

出所:アクサIM、Bloomberg、2023年5月16日時点

上述のことと将来のインフレリスクに対する市場の楽観的見方の組み合わせは、インフレ連動債の投資家が、歴史的に魅力的な水準のブレークイーブンインフレ率(将来のインフレに対する事実上の保険料の一形態)を獲得しつつ、リーマン後の最高水準でプラスの実質利回りを確保できることを示唆していると当社は考えます。

当面のところ、インフレ率の大きな変動が見込まれるため、インフレ連動債は投資家にとって有用なツールとなるでしょう。インフレ連動債は、根強いインフレに対するレジリエンスを提供します。そして、あらゆるインフレ連動債のキャッシュフローはインフレ率にリンクしており、発行体の多くが格付けの高いソブリン(国および政府機関)であることから、インフレ連動債への投資は資本保全戦略の一環として利用できるでしょう。

(オリジナル記事は5月17日に掲載されました。こちらからご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。