債券市場の見通し:この夏、晴雨を問わず考慮すべきこと

キーポイント

-

マクロ展望が未だに不透明な中、中央銀行は引き続きインフレと景気後退のリスクにこだわっている

-

クレジットは依然投資機会を提供しており、また、インフレ連動債を継続保有すべきとみられる

-

短期デュレーション債は引き続き魅力的であるが、一部の投資家にとっては、デュレーションを長期化する良い時期の可能性もある

夏の陽射しの影響かもしれませんが、米国の状況は年初の予想より多少好転しています。米連邦準備制度理事会(FRB)は利上げを休止した上で、当面「現状維持」する意思を見せており、また、現時点での経済データは圧倒的に景気後退に向かっているわけでもありません。それでも、FRBの利上げ休止とは裏腹に、さらなる利上げは可能という示唆もあり、景気後退となるか、ソフトランディング(緩やかな景気減速)となるかについての議論は今後も焦点であり続けるでしょう。

欧州中央銀行(ECB)、オーストラリア準備銀行、カナダ銀行が、6月に新たに25bpsの利上げを行ったことが示すように、全般的に中央銀行はインフレ抑制に固執し続けており、また、未だに景気後退リスクがあります。

債券市場全体が、引き続き歴史的に高い利回りを投資家に提供しています。FRBによる利上げ休止が利回りの低下を意味し、米10年国債で定着していた範囲(昨年11月から3.25%~4%)が下向きに割れたとしても、債券のトータルリターンは魅力的であり続けると考えられます。

日光を遮りかねないこのような雲行きの今、投資家は債券ポートフォリオにおいて、どこに機会を模索するべきでしょうか?

クレジットは今なお2023年の「虎の子」

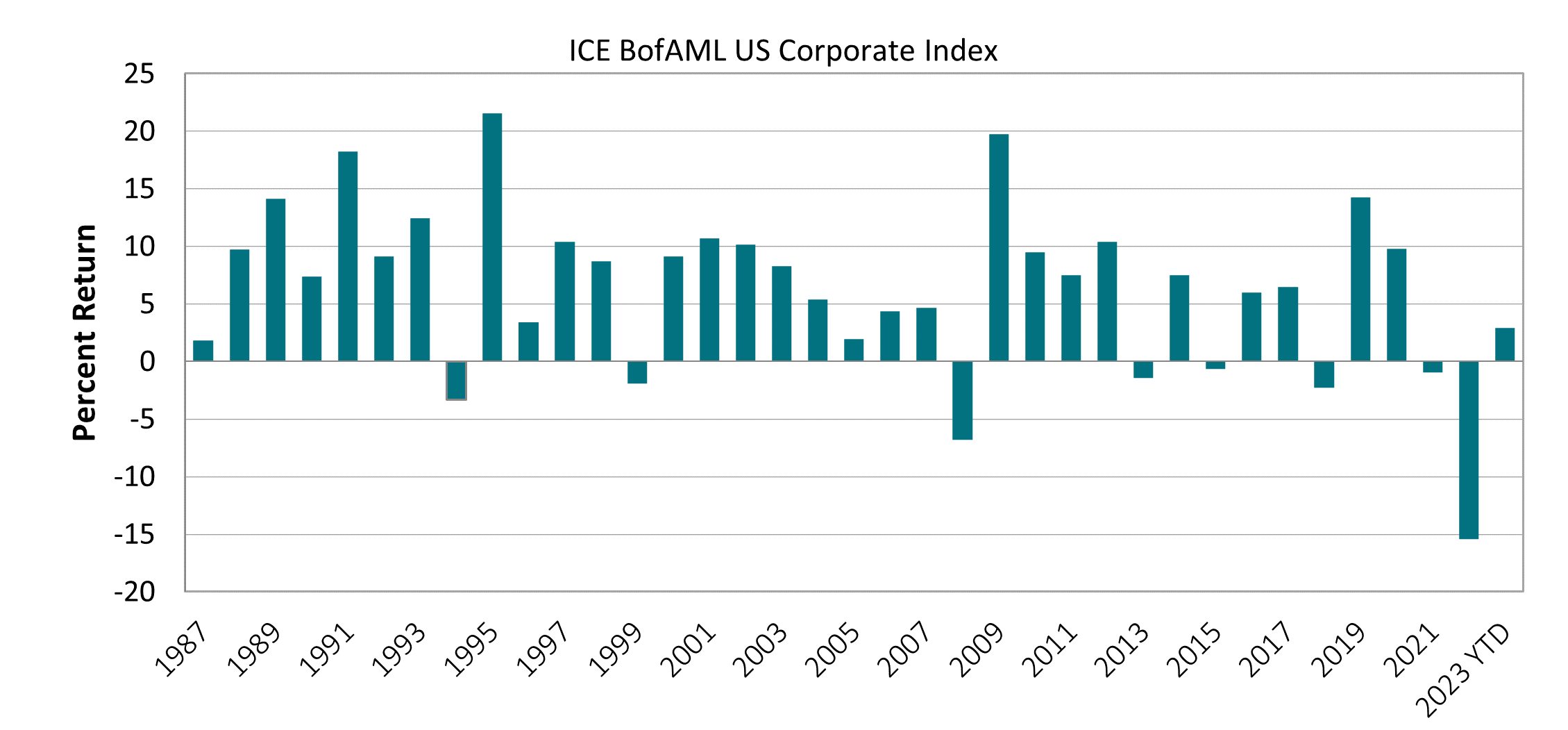

米国の投資適格債市場は良好な利回りを維持しており、今年はインカムが増大したことから一部でプラスリターンも見られ、2022年のマイナスリターンを逆転させるのに貢献しました。

年間リターン:年初来のICE BofAML 米国投資適格債インデックス(%)

出所:アクサIM、ICE BofAML 2023年5月31日時点

米国企業のファンダメンタルズが今なお堅固であることも明らかです。好調な名目収益の伸びによりレバレッジの低下が可能になり、借り手は直近数カ月間に債券市場で資金調達ができ、成長が著しく鈍化した場合に備えてキャッシュバッファーを構築できました。

「池」の向こう側の欧州では、利回りが高い水準に留まっており、欧州企業がどのように資金調達コスト上昇の環境を切り抜けていくかが、ますます厳しく注目されています。この懸念とは裏腹に、欧州の企業もファンダメンタルズは今なおポジティブです。昨年10~12月期の収益がプラスであり、また今年1~3月期の収益は市場予想を上回っています。このような背景から、一部の投資適格債発行体の劣後債に当社は投資機会を見ています。

ハイイールド債に投資機会、ただし選別が必要

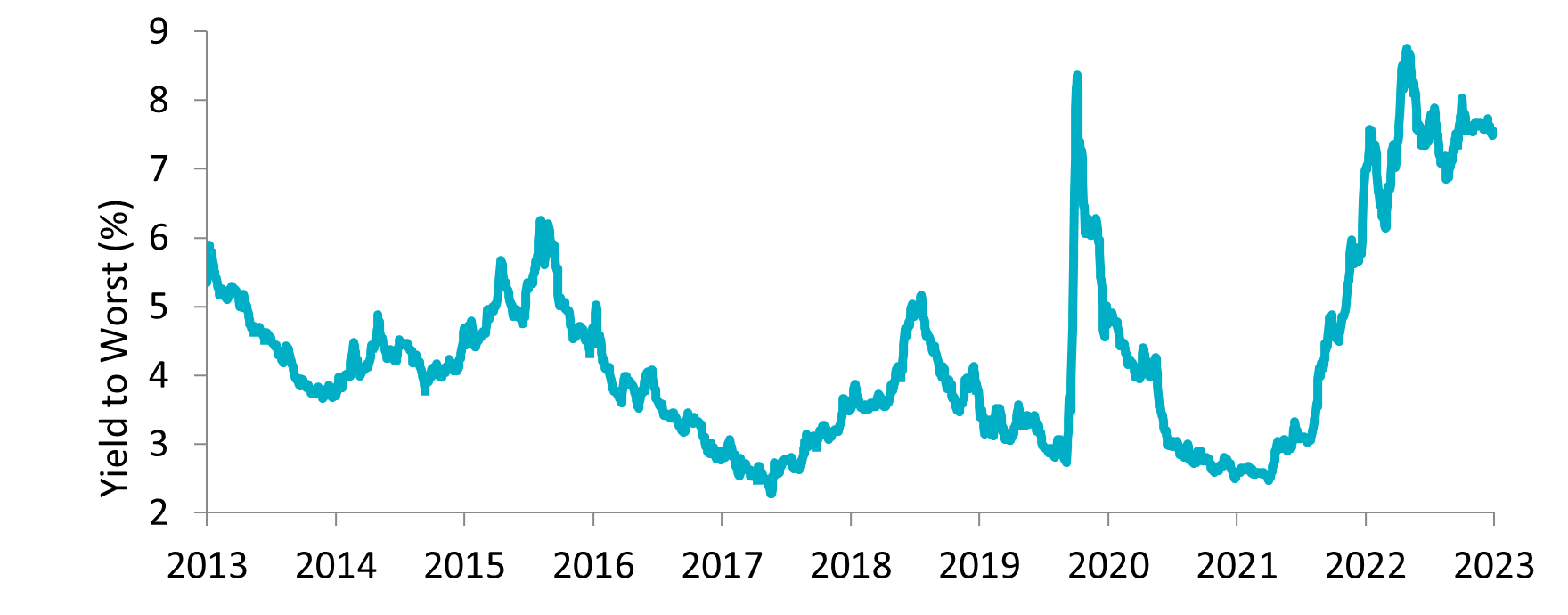

欧州ハイイールド債のバリュエーションは現在、利回りが過去10年以上で見た場合に最高水準に近く、魅力的です。この水準は歴史的に、後続するプラスリターンと結び付いてきました。

欧州ハイイールド債のバリュエーション(最低利回り、%)

出所:アクサIM、Bloomberg 2023年6月19日時点

欧州ハイイールド債は投資適格債に対して約350bpsのスプレッドを提供しており

セクター別に見ると、景気後退懸念の影響が最も大きかったのはデフォルト感応度の高いセクターで、メディア、小売、レジャーなどでした。現在の環境下では、当社は資本財、電気通信、ヘルスケアといったセクターのディフェンシブなクレジットを引き続き選好します。

米国では、経済減速とともにデフォルト率が上昇するという予想から、デフォルト率が引き続き投資家にとっての焦点となっています。当社では、デフォルト率の上昇は3~4%の範囲で管理可能な水準にとどまると予想しています。この理由のひとつは、借入金のある企業が30%に過ぎず、大半の企業がより高い金利を支払う余裕があることです。 したがって広範な企業のファンダメンタルズにおける大きな悪化は想定していません。 しかしながら、5月にハイイールド債のデフォルト2件とディストレスト・エクスチェンジ(経営難に伴う債務交換)3件に見られたように、ハイイールド債市場全体で投資機会を評価する上では、個々の銘柄をアクティブに分析することが重要と当社は考えています。

今、インフレ連動債を無視すべき時ではない理由

調査によれば、インフレ率とインフレ予想がピークに達した可能性があることが示唆されている一方、サービス価格および賃金は依然として高く、インフレ率、特にコアインフレ率が当分は高いままで維持される可能性があるという当社の見解を後押ししています。市場の価格設定は2023年の利下げを織り込んでいないため、ブレークイーブン・インフレ率がほぼ不変であり、かつ中央銀行の目標値近くで取引が行われていることは興味深いと考えます。

CPI 5年スワップと実現インフレ率の推移

緑が米インフレ連動債5 年スワップ(右軸)、青が米国の前年同月比CPI(左軸)

出所:アクサIM、Refinitiv Datasteam、2023年6月6日時点

クレジットサイクルにおいて実質利回りは最高に近い水準にあり、インフレ連動債がデュレーションとインフレへのエクスポージャーの双方を提供するため、魅力的と当社は考えます。

新興国債はリスク選好度の高い投資家に成長と投資機会を提供

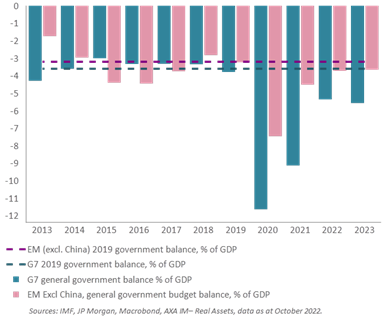

リスク選好度の高い投資家にとって、新興国債は現在、先進国債の代替と見られる環境を提供します。新興国政府のバランスシートはG7諸国よりも優れており、新興国の財政赤字がおしなべて2023年に新型コロナウイルス以前の水準に戻りつつあることは、財政再建がG7よりも早く進んでいることを示しています。

新興国の財政赤字はG7諸国よりも早く新型コロナウイルス以前の水準に近づいている

(棒グラフは国家財政収支の対GDP比で、ピンクが新興国(除く中国)、青がG7。点線はそれぞれの2019年の数字)

出所:アクサ IM、IMF、JP Morgan、Macrobond。新興国(中国を除く)は2022年10月時点、G7は 2023年5月時点

また、反グローバル化や先進国へのリショアリング(製造業の本国回帰)の一方で、米国やユーロ圏の周辺にある新興国を優先する「ニアショアリング(近隣国とのサプライチェーン構築)」や「フレンドショアリング(同盟国や友好国とのサプライチェーン構築)」など、投資家への機会を提供しているトレンドもあります。

柔軟なデュレーション管理

今なお逆イールドカーブの状態であるため、イールドカーブの短期部分を見ると、短期デュレーション債が引き続き魅力的に見えます。慎重な投資家にとっては、これは将来の金利上昇や信用スプレッドの拡大に対するリスク軽減策も提供します。しかしながら、金融引き締め政策が最終段階にある可能性が高いことから、最初の利下げが近づくにつれ、デュレーションを拡大するのに良い時期でもある可能性があります。

利上げペースは減速しており、主要市場全体にわたる景気後退はそれほど現実的でないように見えることから、希望の余地が生まれています。しかし景気後退の懸念、さらなる利上げの予想の他、インフレが当分の間粘着的なため、マクロ展望は引き続き不透明です。全般にこの低成長環境は債券のリターン、特に未だに高い水準のキャリーオン・オファーがあるハイイールド債のようなリスク資産にとって、歴史的にポジティブとなっています。この状況は慎重な投資家にとっても、短期デュレーション債や投資適格債のような戦略全体で、投資機会を提供しているでしょう。

(オリジナル記事は6月20日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。