市場の混乱が欧州の投資適格社債に投資機会を生んだ理由

キーポイント:

- 最近の経済の混乱にもかかわらず、ユーロ投資適格社債市場は4.5年のデュレーションで5%に近い利回りと、投資の好機を投資家に提供しています。

- マクロ経済の厳しい状況にもかかわらず、欧州の企業は底堅さを示し、デフォルト率は過去の平均の水準内にとどまると思われます。

- 資金流入は健全で、供給は十分に市場で吸収されており、需給面は依然としてプラスの貢献をもたらすと考えられます。

ここ18カ月にわたりマクロ経済情勢は混乱を続けているにもかかわらず、投資家は現在の市況を活用するのにまたとない立場にあると当社は考えます。以前は、中央銀行の強力な介入が大幅な量的緩和計画を通してスプレッドとボラティリティを抑圧していました。しかし、最も激動する年のひとつとなった2022年、世界の金融市場が崩壊したことで、変化が起きました:

- ウクライナ戦争が巨大で歴史的なエネルギーショックを市場にもたらした

- 特に中国でマクロ情勢が弱まるにつれて、成長見通しが低迷につながった

- これが、世界経済がパンデミックから脱出した時に、強力な需要の一方で供給の制約に直面した為に、激しいインフレと重なった

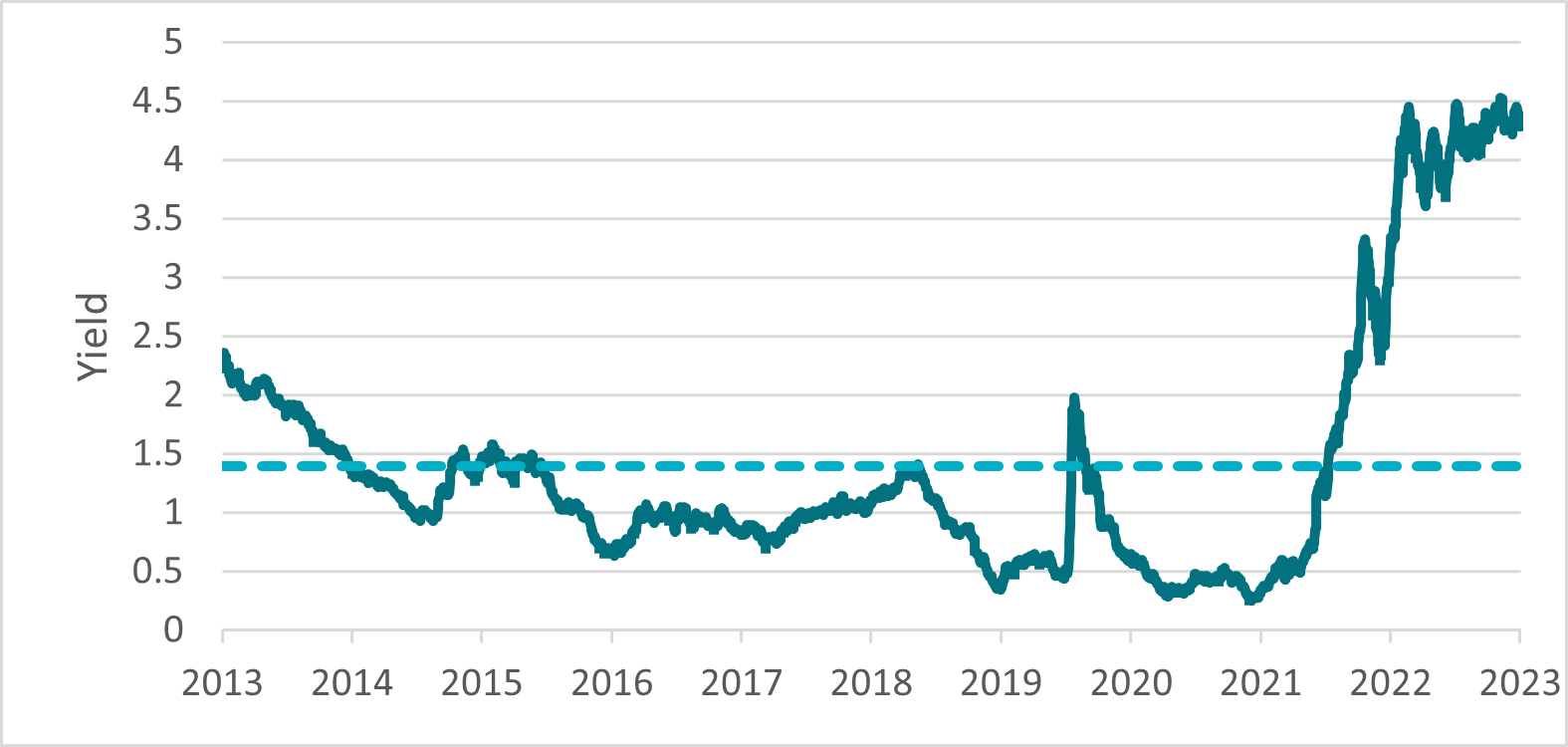

これらの要因が、インフレの長期化と予想を下回る成長につながりました。欧州中央銀行は2022年前のマイナス0.50%から2023年9月の4%まで10回連続で金利を引き上げ、非常に積極的な金融政策の引き締めを実施しました。これにより、金利市場でボラティリティを幾分高めて、利回りを高めスプレッドを拡大しました。ユーロ投資適格社債市場は今日、4.5年のデュレーションで5%近くの利回りを提供し、過去10年間で最高水準に達しています。この高水準の利回りおよび、高金利が長期化する金融政策の状態は少なくとも年末までは持続する模様であり、ユーロ投資適格社債市場において魅力的な機会を投資家に提供しています。

ユーロ投資適格社債指数の過去の利回り

出所:アクサIM、Bloomberg、2023年8月31日付。 ユーロ圏投資適格社債指数は ICE BofA Euro Credit Indexを指します

軟化したマクロ環境の中を進む欧州の企業

2022年には欧州の企業や金融機関の健全性に関して多くの懸念がありました。企業がインフレと経済活動の低迷の影響に直面しなければならない状況になり、市場は問題を抱えることになりました。しかし、驚いたことに、欧州の企業は勢いが減速しているにもかかわらず、業績の底堅さを維持しています:

- 収益成長は2023年に軟化したが、成長を続けている

- 財務レバレッジは横ばいを続け、大幅には悪化していない

- そして、金利負担余力はそれまで非常に高い水準にあったために、今でも高水準を維持している.

金融銘柄では、銀行が取引量の伸びと高金利環境の恩恵を受けました。金利の上昇にもかかわらず、資産の質はパンデミック前の水準と比べて改善しており、大半の銀行が今後数カ月にかけてリスク管理コストの正常化を見込んでいます。

ハイイールド社債では、欧州のデフォルト率が約2%に上昇しました。当社では、このデフォルト率が今後数四半期でおよそ4%まで上昇し、歴史的平均値におさまると見ています。

欧州の企業や金融機関の底堅さに関して、全般にファンダメンタルズはまだ不安材料となっていません。現在の環境においては、銀行が堅牢なファンダメンタルズを示していることから、当社は金融債を選好します。企業では、バリュエーションが厳しくファンダメンタルズの弱い化学、小売、資本財のような一部の部門を避けています。資本構成の面では、劣後債が引き続きポートフォリオに魅力的なキャリー(一定期間内のインカムゲイン)を提供しています。

欧州投資適格社債の展望

先進国市場の中央銀行が段階的に進める引き締め政策は、その終着に近づきつつあります。議論は今や金利がどれ位の期間、制約的な高水準に留まるかを中心に展開しており、時期尚早な利下げに抵抗するための協調的な取り組みが行われています。当社では近い将来いく分か変化があると考えますが、投資適格社債市場における大きな改善も著しい悪化も見込んでいません。投資適格のセグメントでは、企業は低金利時代に固定した低クーポンを堅守することで、償還期限の壁を押しのけています。これらの発行体は漸進的な市況に適応するのに十分な時間があったため、広範囲にM&Aに取り組むよりも、債務負担の軽減をより重要視するようになりました。

需給面から見れば、主にデュレーションに対する魅力的な利回りにより、保険会社や年金基金から多額の資金流入が見られました。投資適格社債市場に大きな牽引力が見られることから、当社はこのトレンドが続くと予想しています。これに対して供給は年初から20%近く増加し、総発行額は4,300億ユーロを上回りました

企業は全般にかなり楽観的で、財政的にも多額の現金準備金を積み上げてきました。この結果、近い将来に追加的な資金調達を求める必要はないでしょう。金融機関も同様に、すでに昨年以来市場を広範囲に利用してきており、発行数はしばらくの間限定されると予想されます。したがって、グリーン化への取り組みや規制対応で資本を必要とする発行体を除けば、大半の市場参加者は緊急な資金調達を必要としないでしょう。このダイナミズムはユーロ圏の投資適格社債市場における高い需要の持続に貢献するはずであり、当社はそれを前向きな展開と見ています。

当社はこれに関連して、アクティブ運用のユーロ圏の投資適格社債戦略がこのような環境から利益を得ることができると考えます。とりわけの投資適格社債のトータルリターン戦略により、特に利回りの観点から魅力的なエントリーポイントを活用でき、制約のないアプローチと柔軟なポジション取りを通して対応力を得られると思われます。

企業および部門への参照は例証のみを目的としており、投資の推奨と見なされるものではありません。

(オリジナル記事は9月19日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。