債券市場の見通し:2026年は債券投資家にとって柔軟なスタンスがカギとなる理由

主なポイント

さまざまな課題や問題があったにもかかわらず、インカム水準が大きく寄与し、2025年の債券市場は総じてプラスのリターンを実現しました。

しかし来年に向けては、経済成長の鈍化が見込まれるほか、金融政策の方向性やインフレ動向、そして貿易政策を巡る不透明感が市場の焦点となっています。

今後、投資家がより柔軟な投資アプローチを取る必要が明らかにあるとみています。変動が大きく見通しのきかない市場を乗り切るためには、柔軟性が最も重要なカギとなるでしょう。

以下、2026年の市場で注目すべき点について、3名の債券投資戦略専門家の見解です。

[文責]BNP Paribas Asset Management, Head of Global Aggregate and Absolute Return, James McAlevey

投資家はここ数年、地政学的リスク、中央銀行による政策の転換、そして最近では米国による貿易関税強化など非常に多くの課題に直面してきました。

しかし、現在の環境は2022〜2024年に金利が再調整した局面とは大きく異なり、情勢は極めて速いペースで変化しています。多くの中央銀行が利下げに転じており、これは伝統的な債券戦略にとって追い風となりますが、依然として不確実性は根強い状況です。

今後の利下げの幅とスピードについても、引き続き不透明です。インフレは多くの国で想定以上に根強いものであることを示しており、米国の関税政策が2026年を通して物価を押し上げる要因となるかもしれません。構造的にインフレ率が高止まりする新たな局面に入っている可能性があることから、現在の景気循環において多くの人が期待するほどには金利は低下しないかもしれません。これに加え、経済成長の見通しが弱まっていることから、中央銀行は困難な立場に置かれているとみています。

利回りが5年前の超低水準から大きく改善しており、債券市場の相対的な割安さが増していますが、先行きが一筋縄でいかないことに変わりはないとみています。しかし2026年に向けて確かなこととみている点は、より柔軟で、分散が効き、機動的な債券投資アプローチが重要性を増しているという点です。

市場は常に不安定になり得ますが、そのボラティリティによって投資機会も生まれます。現状、世界の債券市場にはさまざまな投資機会が見られます。たとえば、米ドル安の進行は、一部の新興国市場の現地通貨建て発行体市場にとって、特に有利な状況となると考えます。相対的に高い利回りが、関連するリスクに見合った見返りを提供すると思われるためです。一方で先進国市場では現在、米国投資適格債市場と比較して米国政府機関住宅ローン担保証券市場の最終利回りはより高く、クレジットリスクはより低くなっています。

先行きを見据えると、国境を越えた貿易を巡る状況が混迷していることに加え、政府債務の高止まりや地政学的緊張の継続を踏まえれば、投資家が長期国債を保有する際にこれまで以上の見返り(リスクプレミアム)を求めるのは自然な流れだと考えられます。これは、イールドカーブのスティープ化を意味します。当社グループの絶対リターン型戦略は運用制約が少なく、イールドカーブのスティープ化局面に応じて柔軟にポジションを構築できる点が特徴です。こうした環境において、債券資産をオーバーウェイト/アンダーウェイトの両方向で調整できることは、大きな優位性の一つだと当社グループは考えています。

このような経済の不透明感は、依然として債券市場の見通しを曇らせています。基本的に、従来型の柔軟性に欠ける債券戦略を採用する投資家は引き続き大きなリスクを抱えていると当社グループは考えています。市場ボラティリティの上昇により、債券市場の中でパフォーマンスが良好な分野とそうでない分野との格差が一段と拡大しています。このように、変化が大きく不確実性の高い経済環境は2026年にも継続する可能性が高く、今後ますますグローバルかつ柔軟な運用アプローチが不可欠になると当社グループはみています。

【文責】 AXA IM, Head of Euro Investment Grade and High Yield Credit, Boutaina Deixonne

欧州の債券市場も、ここ数年に見られた数多くのボラティリティ上昇の影響を免れることができたわけではありませんが、このような厳しい環境下においても企業セクターはそれに適応し、成長する場面もありました。

しかし2026年に向けて、いくつか留意すべき点があると考えます。とくに重要なテーマは、GDP成長率の鈍化の可能性と、そこから想定される金融政策への影響です。

中央銀行は今後も利下げを継続し、インフレ率も低下傾向をたどる可能性がありますが、米国による貿易関税の影響を踏まえると、依然として難しい局面が続く恐れがあります。そのため、投資家には柔軟で制約の少ないアプローチが求められ、クレジット・スプレッドおよびデュレーション・リスクの管理に資する戦略を採用することが重要になると考えています。

一方で、数多くの逆風がすでに顕在化している、もしくはこれから到来する可能性があるものの、当社グループは幅広い業種に良好な投資機会が存在するとみています。たとえば、公益事業や通信といったディフェンシブなセクターに加え、インフレ率を上回る賃料成長が見込まれる不動産セクターなどがその一例です。

これらのセクターは引き続き堅調に推移しており、一般的に強固なバランスシートを有しています。また、景気循環の影響を受けやすいセクターと比較すると、バリュエーション面で極めて割安です。さらに、銀行・金融セクターも投資機会があるとみています。銀行は厳格な規制を背景に健全性が高く、良好な利ざやと十分な資本基盤を維持しています。実際、銀行の収益性は、今後も資産運用関連の手数料収入によって支えられる見通しです。

欧州クレジット市場への資金流入も極めて堅調であり、投資家が利回り追求の姿勢を弱める兆しは見られません。欧州投資適格債市場が約3〜3.5%、ハイイールド債市場が約5%の利回りを提供するなか、キャッシュやマネーマーケット商品の割安度が相対的に低下することを踏まえると、クレジットが選好されるトレンドは2026年にかけて継続すると予想しています。

欧州債券市場は、総じて良好なインカム水準を提供しており、投資家が良好な利回りを確保しようとする中で、需要がさらに高まることが見込まれます。欧州の発行体の信用力は引き続き健全であり、これが今後の景気減速リスクに対する一定の緩衝材となるはずです。しかしながら、経済成長、財政赤字、インフレ、金融政策といった多岐にわたるマクロ経済の不確実性を踏まえると、今後の市場環境を乗り切るうえでは、機動的で柔軟な資産選択アプローチを採用することが不可欠であると当社グループは考えています。

【文責】 AXA IM, Head of US High Yield, Michael Graham, and US Fixed Income Investment Specialist Jack Stephenson

この約3年間、米国経済は景気後退が予想されるたびにそれを覆し、他の先進国経済を上回るパフォーマンスを示してきました。

米国ハイイールド市場においても、金利動向、地域銀行の経営不安、関税問題などによって一時的にボラティリティが高まる局面はあったものの、その期間は強固なファンダメンタルズ、極めて低いデフォルト率、そして発行体に対する豊富な資金供給によって支えられ、レバレッジド・ファイナンス全体で良好な需給環境が継続しました。

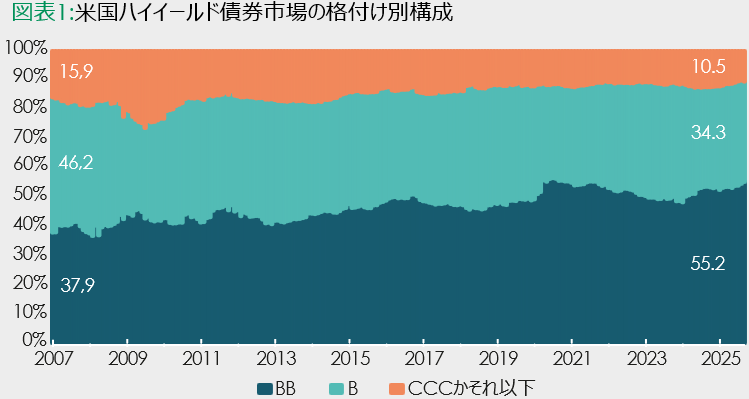

こうした良好な環境を反映してスプレッドが縮小傾向を続けてきたものの、2026年に向けてどこまでさらに縮小余地があるのか、という疑問も出ています。ただし、スプレッドが過去の水準から見て低く見える一方で、現在の米国ハイイールド市場の構成を考慮すれば、必ずしも割高ではないという点は重要です。現在のスプレッド水準は、BB格が市場構成で過去最高水準に近い比率を占めていること、CCC格が過去最低水準に近いこと、担保付債券の比率が過去最高(35%)であること、そしてデュレーションが歴史的に低水準でビッド/アスク・スプレッドが過去最低水準であること(つまり流動性が良好である)、といった市場構造に支えられています1。

もっとも、豊富な資金供給が続いた結果、グローバル・レバレッジド・ファイナンス市場の一部では企業レバレッジが高まってきました。とくに、市場型シンジケーテッド・ローンやプライベート・デット市場の信用力の低い部分においてその傾向が顕著です。最近では象徴的なデフォルト事例が注目を集めており、クレジット市場全体へ波及するリスクに対する投資家の懸念も高まっています。2026年にかけては、負債管理(Liability Management)を目的とした企業行動が引き続き多く出現することが予想されますが、ハイイールド債市場全体のデフォルトは限定的にとどまり、主に個別企業固有のクレジット要因によるものになることが予想されます。

図表1:米国ハイイールド債券市場の格付け別構成

データは2025年9月30日時点。出所:バンク・オブ・アメリカ、ハイイールド・リサーチ

- バンク・オブ・アメリカ、2025年9月

こうした状況を踏まえると、信用力の低い市場に投資する際には、アクティブかつ規律ある運用スタンスが求められる場面が増えると考えます。

マクロ経済の不確実性が続くものの、キャッシュ利回りの低下を背景にトータルリターンの確保を重視する投資家の需要が引き続き支えとなり、ハイイールド債市場のスプレッドは比較的タイトなレンジで推移すると当社グループは予想しています。また、金利およびスプレッドのボラティリティを軽減できるうえ、市場で最も流動性の高い資産にアクセスできるという理由から、デュレーションの短い債券の投資機会が引き続き良好と考えています。一方、米国ハイイールド債市場でより高いトータルリターンを求める投資家にとっては、2025年4月に見られたような市場の調整局面が発生した場合、リスク範囲の高い資産クラスにおける良好な買いタイミングとなる可能性があるとみています。

2026年に幅広い投資機会を捉えるためには、ハイイールド債市場に対して柔軟かつターゲットを絞ったアプローチを検討することが有用と思われます。ハイイールド債が持つ独自の分散効果を活用し、ポートフォリオ全体の資産配分を補完することが可能になると考えています。

| “キャッシュ利回りの低下を背景に投資家の需要が引き続き支えとなり、ハイイールドのスプレッドは比較的タイトなレンジで推移する予想しています” |

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

過去の実績は将来の成果を保証するものではありません。

本資料は、当社と同じBNPパリバグループであるBNPパリバ・アセットマネジメント株式会社より提供されたものを加工し掲載しております。

(オリジナル記事は11月19日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。