グローバル債券ポートフォリオにおけるデュレーションの力を活用

主なポイント

インフレの高騰を背景としたここ数年の世界的な金利上昇の後、現在は金融環境のタイト化が中央銀行の金融緩和の開始を促しています。そのため、投資家の関心は現在(執筆時)、政策金利の引き下げ見通しに集まっています。

こうした状況は通常、債券のリターンを押し上げますが、アクサ・インベストメント・マネージャーズ・グループ(以下、アクサIMと言います)が見るところ、金利低下と債券利回り低下の道筋はそれほど単純ではありません。グローバル・ポートフォリオのアクティブ・トップダウン運用のマネージャーとしては、デュレーションの力とそれがトータルリターンに及ぼす影響を見逃すべきではないと考えています。

デュレーションの運用は単にデュレーションを保有するかどうかの問題ではないと見ています。グローバルに市場を見ると、様々なイールドカーブが存在します。また、様々なデュレーションを保有することも可能ですが、イールドカーブの短期領域でそうすることも可能です。以下では、全体的なデュレーションのエクスポージャー(関連度合い)、イールドカーブのエクスポージャーを保有する地域、最後にそのイールドカーブの中で最も影響を与えそうな年限について検討します。

異なる債券市場イールドカーブ

債券市場の利回りは世界の金利見通しの変化を反映するものと見ています。最近の金利サイクルでは、特に量的緩和/イールドカーブ操作が行われた時期には、世界の金利を巡る見通しはおおむね米国に集約されていました。しかし、財政政策の方向性や各国の景気循環の時期が異なることから、主要中央銀行の方針には違いがあり、その結果、主要国債の利回りの方向性や水準にはばらつきがあります。

トップダウンの運用マネージャーの観点からすると、このばらつきは、世界経済の様々な成長率とインフレ率の見通しを反映した異なる金利カーブのポジションをとることによって、国をまたいでデュレーション・エクスポージャーをアクティブに運用する機会をもたらすものと見られます。

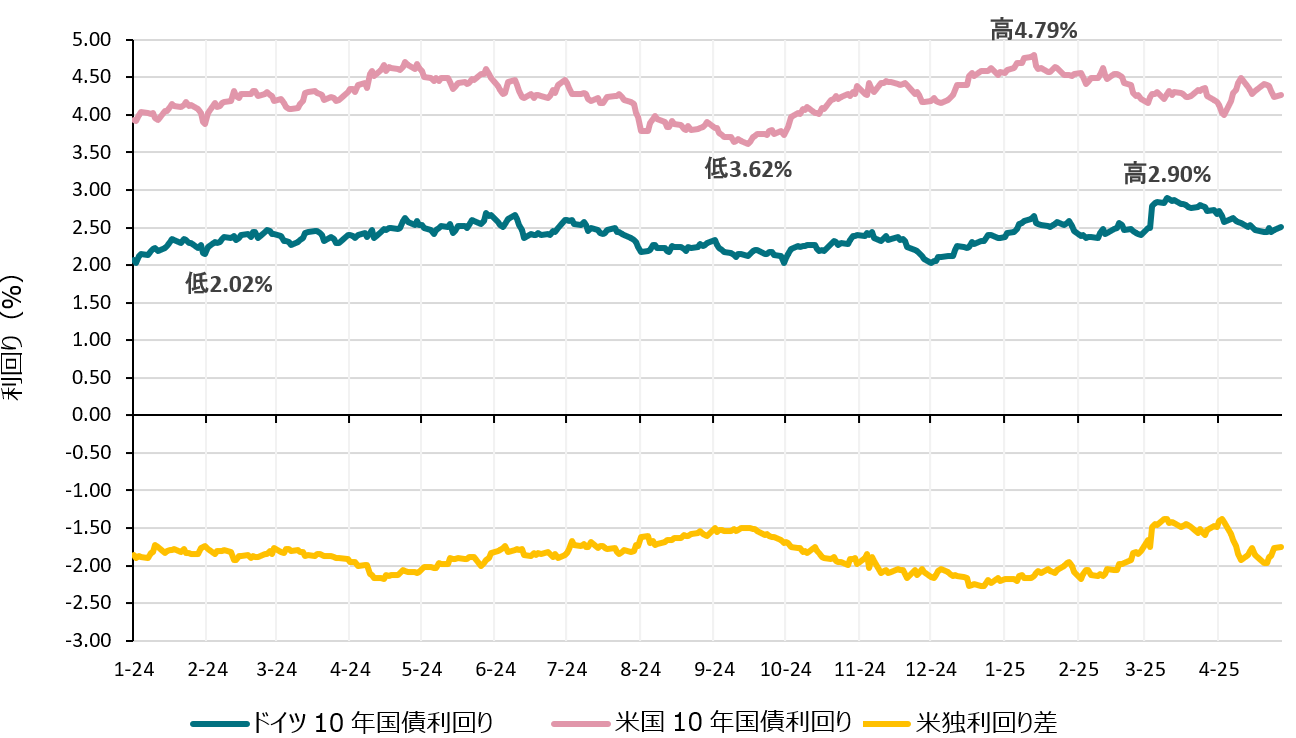

過去の数四半期を振り返ると、下の図が示すように、ドイツと米国の債券利回りは同じ方向に動くことも多いですが、互いにアウトパフォームしたりアンダーパフォームしたりしています。通常、これは複数の要因の組み合わせによって生じますが、経済のファンダメンタルズと中央銀行の異なる金融政策が重要な役割を果たしていると考えています。

米国とドイツの10年債利回り

出所:アクサIM、ブルームバーグ、2025年4月28日現在

加えて、債券市場のセンチメントや需給動向は変化し、異なる見通しを反映します。そのため、異なるイールドカーブ間の相対的な動きはリターンを高める機会を生み出す可能性があると見ています。投資家は、異なるイールドカーブへの分散化とアクティブな運用戦略の組み合わせによって国債市場からリターンを得ることができると考えています。

イールドカーブの異なる年限

様々なイールドカーブが展開するのと同じように、イールドカーブの形状も常に動いています。あらゆる年限を対象とする債券投資家としてのアクサIMの仕事は、こうした変化を分析して、イールドカーブの中で魅力的な投資機会を示す年限のエクスポージャーを保有し、戦略の残りの部分を補完するようにポートフォリオを調整することです。

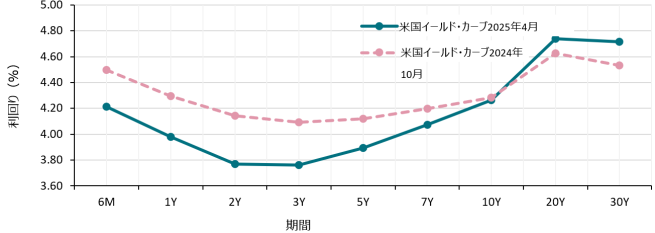

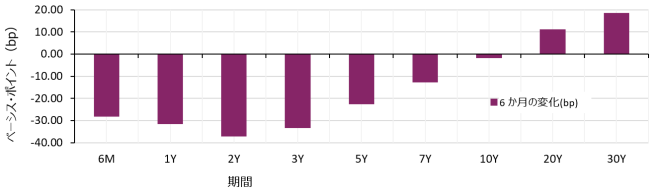

現在の市場は債券市場のカーブのスティープ(急勾配)化に向かっています。つまり、利下げ期待を背景に短期債が長期債をアウトパフォームしています。しかし、債券市場では、このスティープ化は様々な、時には複雑な形で現れます。ブルスティープ化の場合、すべての利回りが低下しますが、短期部分が長期部分をアウトパフォームします。ベアスティープ化でも短期が同じように長期に対してアウトパフォームしますが、この場合はすべての利回りが上昇します。短期債市場が下落し、長期債市場が上昇することもあり得ると考えます。

よくある誤解は、強気のデュレーション・ポジションを構築するには長期債を保有する必要があるというものです。しかし、同じだけの・デュレーション・リスクを短期債券市場での購入のみで構築するには、より多くの短期債を保有するだけで十分です。

これを明確に理解するために、この半年間の米国債券市場のイールドカーブのスティープ化を観察してみましょう。短期部分の利回り低下と長期部分の利回り上昇によってスティープ化が進みました。長期部分のエクスポージャーによってデュレーション・ロングのポジションを構築していたとすれば、ポートフォリオのデュレーション・リスク要因はリターンの足を引っ張ることになったと見ています。しかし、短期部分を通じたデュレーション・ロングのポジションであればパフォーマンスを押し上げたと見ています。

立ち止まって周りを見ていると、見逃すかもしれない

市場が急速に動いています。関税を巡る不確実性と関税がインフレに与え得る影響、急速な地政学的展開、財政政策の転換、中央銀行にとって明確とは言えない先行き見通し、これらすべてが金利のボラティリティを高めているように見えます。そのため、デュレーションが導くリターンの力を活用することで、投資家は債券ポートフォリオにおけるデュレーション・エクスポージャーの分散化とアクティブ運用戦略の両方で利益を上げることができるとアクサIMは考えています。

アクサIMは、短期的なデュレーションの取り方を決定するために、マクロ経済環境を常にモニタリングしています。アクサIMのグローバル債券戦略ポートフォリオでは、現物債券がデュレーション・リスクの重要な源泉ですが、デュレーション・リスクを管理するために先物を用いることで柔軟性をより高めています。先物をデュレーション・オーバーレイとして利用することで、ポートフォリオ・マネージャーは市場での出来事を予測して、またはその展開に合わせて、迅速かつ臨機応変にデュレーション見通しを立てることができると考えています。これらの見通しに基づいて、アクサIMは特定した通貨と年限の国債先物を売買しています。この方法を採用することで、デュレーション・エクスポージャーの追加、削減、中立化、微調整を行い、地域または年限、あるいはその両方でこれらの見通しに沿ったポジションをとっています。

結論として、金利のボラティリティが上昇し、主要な国債市場間で利回りのばらつきが拡大する新たな時代に私たちは入っていると見ています。このような環境は、デュレーション・リスクに対してダイナミックで柔軟な戦術的方法をとることができる運用マネージャーにより多くの収益機会を提供し、そうすることによって債券運用戦略の主要なパフォーマンス決定要因の一つ(デュレーション)が持つ本当の潜在力を顕在化させることができると見ています。

過去の実績は将来の成果を保証するものではありません。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。