短期デュレーション債券戦略を流動性のツールとして活用

主なポイント

近年の比較的高い金利に応じてキャッシュ保有比率が多くなっている投資家にとって、利下げに備えて保有するキャッシュをどのように配分していくかを考える時期に来ていると思われます。リスクを抑えながらも流動性ポートフォリオのパフォーマンスを高めたい投資家にとって、短期デュレーション債券戦略を検討する機会になっていると見ています。

短期デュレーション債券戦略 – キャッシュ・リターンを向上するための有力な代替手段

短期デュレーション債券は典型的には5年以内に償還するものであり、保有するキャッシュと長期デュレーション債券投資との橋渡しとなる可能性があります。短期デュレーション債券戦略は、キャッシュよりリスクは高いものの、高めのリターンの可能性、限定的なボラティリティと、高い流動性という特徴から、ポートフォリオの流動性部分として魅力ある検討対象となり得ます。

短期デュレーション債券戦略には、特に流動性管理のためのツールとして機能する上で、以下の特性があります。

- 比較的低いボラティリティ:短期デュレーション債券戦略は長期デュレーション債券戦略と比較して価格変動幅が小さくなる傾向があります。その為に、キャッシュ流動性戦略の有力な代替戦略になる可能性があります。

- 自然な流動性の供給 : 短期デュレーション債券は償還を迎えると、元本が投資家に戻されて、自然と流動性を供給することになります。この償還による元本回収は、売買を行い、追加コストを支払うという必要が無い為に、ポートフォリオのパフォーマンスにはプラスの効果があります。

- 額面価格に収れん : 債券が額面を下回る価格で取引されている場合には、債券元本が償還時に額面で戻される為、額面に収れんする機会には投資妙味があります。この機会は、中央銀行が利上げを行う時でさえ、リターンを向上させる可能性があります。

短期デュレーション債券戦略に肯定的な理由

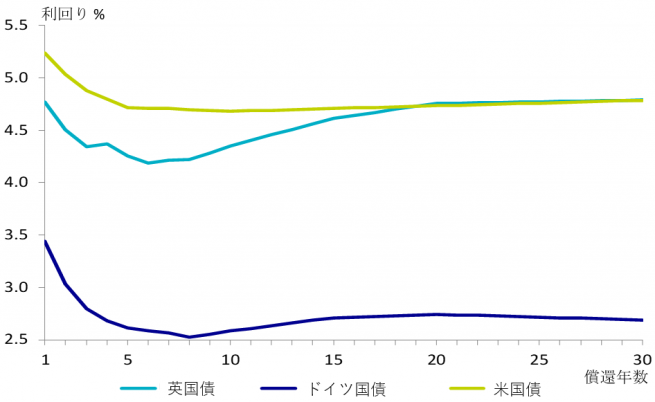

執筆当時、国債のイールド・カーブ(金利曲線)が逆に傾き(短期部分が高く、長期部分が低い)、クレジット・カーブ(残存期間ごとのクレジット・スプレッド(信用力の格差による利回り格差)を並べた曲線)が平坦であり、利回りのバリュエーションが比較的割安の水準にあることから、当社グループは依然として、短期デュレーション戦略に投資機会があると見ています。下記の国債イールド・カーブのグラフに見られるように、短期デュレーション戦略に投資することによって、投資家は、デュレーション・リスクを低減しつつ、利回りを最大化できる可能性があります。

短期デュレーション債券戦略は、今回の金利上昇局面で耐性の強さを示しており、デュレーションが長めの債券戦略と比較すると、比較的良好なリターンを上げていました。今回の金利上昇局面は頂点に達し、欧米の中央銀行は利下げを始める可能性があります。その場合には、キャッシュ金利が低下することになります。そうなると、キャッシュの投資を多くしたままにしておくことは、機会損失を被ると考えられます。というのも、短期デュレーション債券戦略は、利下げを受けて国債利回りが低下し価格が上昇する恩恵を受けて、キャッシュをアウトパフォームすると考えられるからです。

さらに、アクティブ運用を選択すると、デフォルト・リスクの軽減、強制売却の回避、慎重な債券選択による利回り向上の可能性など、追加的な利点があります。投資家は、短期デュレーション債券戦略を、伝統的な債券投資戦略としてではなくキャッシュ流動性戦略として考慮することによって、ポートフォリオの構成を最適化できると見ています。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は5月27日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。